Инструкции Налоги

А. Репников|Л. Репникова|Все авторы Добавлен: 2026.04.22

Инструкция и образец правильно заполненной ФНО-270 (декларации о доходах и имуществе физического лица в новом кабинете - ИСНА)

Инструкция как правильно заполнить и подать ФНО 270 - декларацию о доходах и имуществе физического лица в новом кабинете - ИСНА:

Видео-инструкция - “Инструкция как подать декларацию по форме 270.00 - Вступление":

будет тут

Видео-инструкция - первые шаги в кабинете налогоплательщика:

будет тут

Пошаговая инструкция:

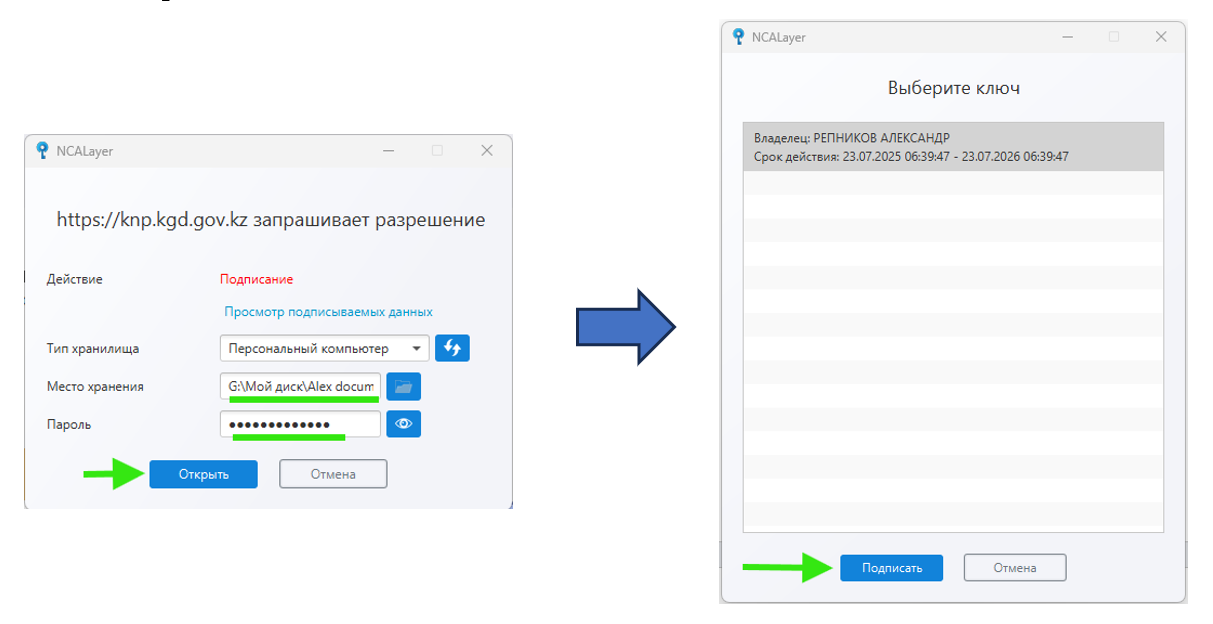

1. Заходим на сайт Кабинета Налогоплательщика и нажимаем «Выбрать ЭЦП»: https://knp.kgd.gov.kz/signin

2. Далее в окне «Подписание запроса» выбираем путь к своему ЭЦП, вводим пароль и нажимаем «Ок» и нажимаем «Выбрать».

Важно! Если кнопка «Ок» не активная – смотрите инструкцию как установить плагин КНП в Приложении № 2

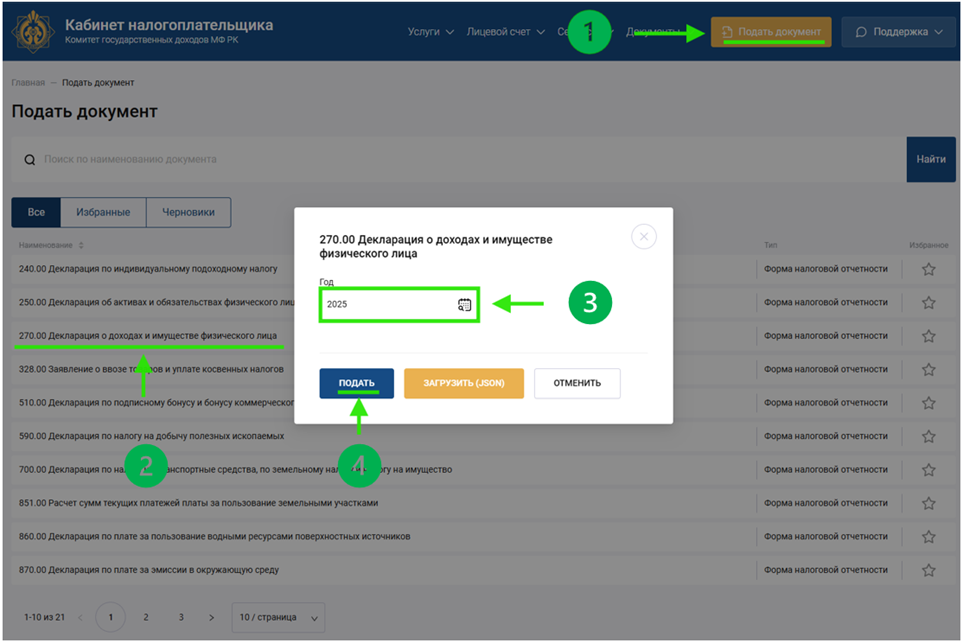

3. В правом верхнем углу нажимаем на кнопку «Подать документ», в вписке находим «270.00 Декларация о доходах и имуществе физического лица» и выбирает отчетный период

Важно! При заполнении формы мы находимся в следующем году после отчетного! Следовательно, в 2026м году отчетным периодом будет 2025, в 2027м – 2026 итд.

Жмем кнопку «Подать» и переходим к первому разделу.

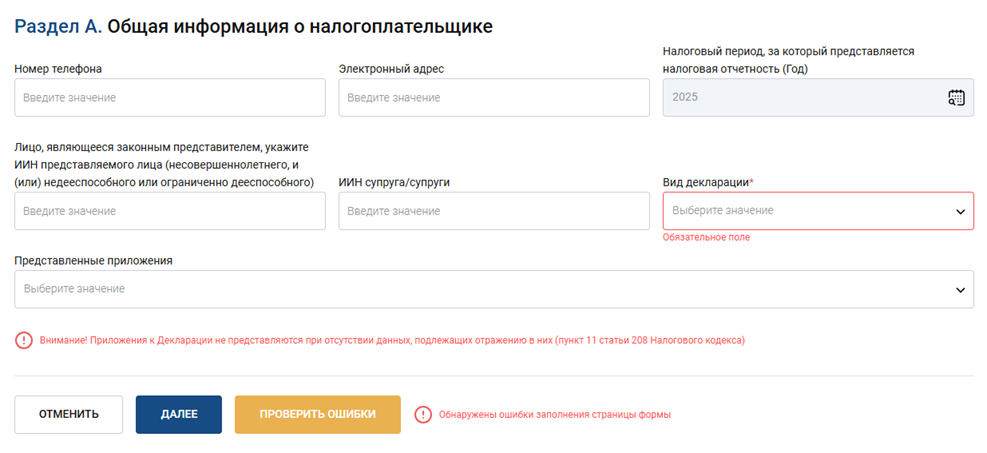

4. Раздела А – «Общая информация о налогоплательщике»

Декларация состоит из 3 разделов (A,B,C) в самой декларации и 7 возможных приложений.

Чтобы сформировать декларацию пользователю необходимо поочередно заполнить все разделы и приложения в кабинете налогоплательщика (на сайте). Приложения заполняются только при необходимости (ниже)

В этой инструкции мы разберем пример физического лица - налогового резидента в Казахстане с имеющимися в собственности ценными бумагами, паями ПИФ, криптой и кредиторской/дебиторской задолженностями в Казахстане, и за его пределами. Следовательно выбрать надо пункты:

1. Имеются ли у Вас доходы, подлежащие налогообложению физическим лицом самостоятельно (имущественный доход, доход из источников за пределами Республики Казахстан, доход домашнего работника, доход медиатора, доход от личного подсобного хозяйства) Если "Да", пожалуйста, отметьте и заполните Приложение № 1 (ф.270.01)

2. Имеется ли у Вас имущество за пределами Республики Казахстан Если "Да", пожалуйста, отметьте и заполните Приложение № 4 (ф.270.04)

3. Имеются ли у Вас дебиторская/кредиторская задолженность на 31 декабря отчетного налогового периода (за исключением задолженности банкам и организациям, осуществляющим отдельные виды банковских операций, созданным в соответствии с законодательством Республики Казахстан о банках и банковской деятельности в Республике Казахстан) Если "Да", пожалуйста, отметьте и заполните Приложение № 6 (ф.270.06).

Зарубежное имущество, транспортные средства, средства на банковских счетах в иностранном государстве и другие разделы можно найти в нашем курсе по Налогам Инвестора в Казахстане либо курсе для налоговых консультантов (по необходимости).

Жмем кнопку «Далее»

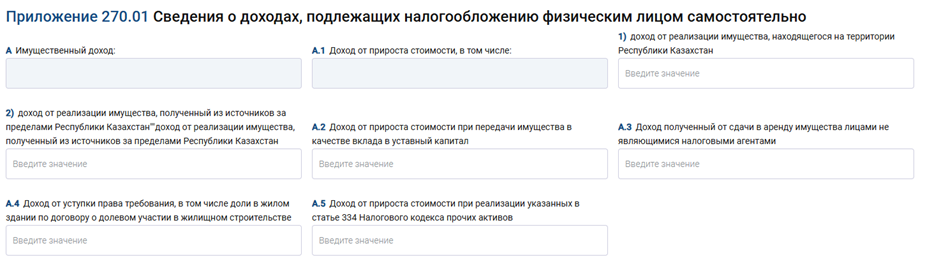

5. Приложение 270.01– «Сведения о доходах, подлежащих налогообложению физическим лицом самостоятельно»

В этом разделе указываются доходы, полученные налогоплательщиком в течение отчетного периода (года), которые НЕ облагались налогом у источника выплаты как в Казахстане, так и за его пределами. Доходы, которые облагались в Казахстане (например, заработная плата в Казахстане, доходы по депозитам Казахстанских банков, дивиденды, полученные от Казахстанских ценных бумаг) отражать в 270 форме не нужно.

В разделе несколько пунктов, которые нужно заполнять последовательно. Каждый пункт заполняется согласно заранее подготовленным расчетам (рекомендуется) – описание каждого шага и пример заполнения ниже. Расчет - можно найти в нашем курсе по Налогам Инвестора в Казахстане либо курсе для налоговых консультантов (по необходимости).

A. Имущественный доход

Видео-инструкция - Раздел A “Имущественный доход" :

Видео будет тут

Пример

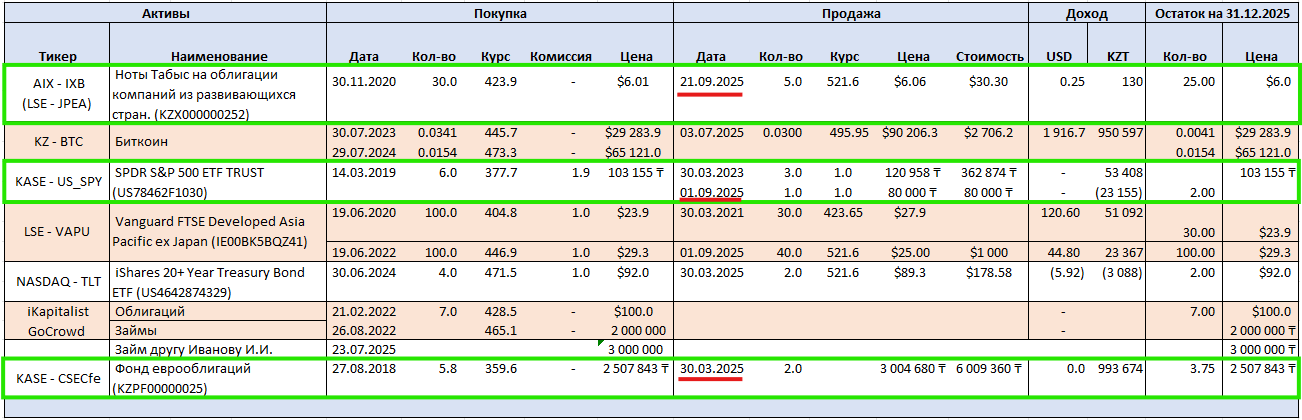

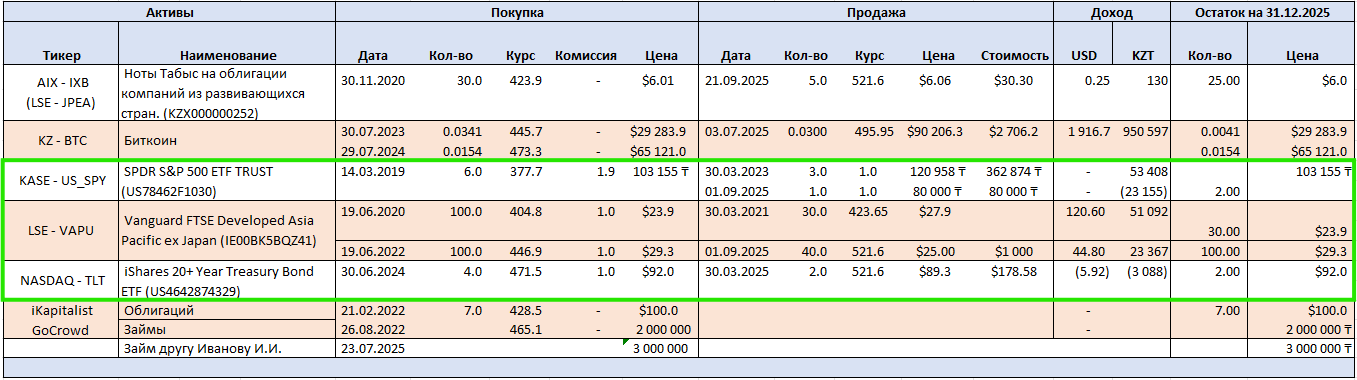

Из имущественных доходов подлежащих налогообложению самостоятельно у налогоплательщика с условным портфелем в нашем примере (ниже) в 2025м году возник доход по сделкам реализации нот Табыс и паев фонда «Еврооблигации» - в Казахстане, и ETF US_SPY и VAPU на зарубежных рынках соответственно. Кроме того, доход возник при реализации BTC (см. портфель ниже).

C 2025 года появилась возможность сальдирования по операциям на льготируемых и нельготируемых рынках, без взаимного зачета между ними. Следовательно сделки, совершенные на KASE и AIX (льготируемые), сделки с цифровыми активами и сделки на зарубежных биржах (не льготируемые) необходимо рассматривать отдельно.

Disclaimer – Бумаги подобраны с целью покрытия спектра возможных комбинаций в портфелях наших подписчиков и ничего общего с реальными портфелями не имеет.

Разберем каждый пункт по порядку. Начнем со сделок, совершенных на KASE и AIX (льготируемые бумаги).

Рассчитаем доход по каждой сделке, затем просуммируем результаты по каждой категории. Действующим Налоговым кодексом предусмотрено сальдирование доходов и убытков по сделкам внутри одной категории.

1) Ноты Табыс на облигации компаний из развивающихся стран - В 2025м году продано 5 ед по цене 6.06 USD. Доход от прироста стоимости рассчитываться как разница между стоимостью при покупке и реализации актива соответственно. Полученный доход (0,25 USD) необходимо перевести в национальную валюту по среднеарифметическому курсу валют Национального Банка за 2025 год.

Итого доход от продажи нот Табыс составит 130 тенге.

2) Паи Фонда еврооблигаций от Centras Securities - В 2025м году продано 2 пая по цене 3 004 680 тенге. Доход от прироста стоимости рассчитываться как разница между стоимостью при покупке и реализации актива соответственно.

Доход от продажи паев составит 993 674 тенге.

3) SPDR S&P 500 ETF TRUST - ISIN ценной бумаги начинается на US – это зарубежная ценная бумага, но паи фонда приобретены на Казахстанской бирже КАSE (KASE – SPY).

Доход от прироста стоимости рассчитываться как разница между стоимостью реализации и стоимости приобретения актива соответственно. В нашем примере в 2025м году была продана 1ед по цене 80 000 тенге. Цена приобретения актива (в 2019 году) - 103 155 тенге. Следовательно, возник убыток в размере 23 155 тенге

Общая сумма дохода (P) по льготируемым ценным бумагам c учетом убытков составит:

4) BTC (Биткоин) - Отнесение дохода, полученного по сделкам с цифровыми активами, к источникам в Казахстане или за его пределами связано с юрисдикцией криптобирж, кастодианов, а также с регистрационными данными физических лиц - владельцев отдельных адресов в блокчейне (кошельков).

Доходы по сделкам на биржах, зарегистрированных в Казахстане, рассматриваются как доходы из источников в Республике Казахстан. Соответственно, доходы по сделкам с цифровыми активами на зарубежных биржах относятся к источникам за пределами Республики Казахстан. В части адресов в блокчейне ориентироваться нужно на место регистрации (жительства) физического лица - владельца кошелька.

В нашем примере сделка совершена на бирже Binance (в Казахстане). В 2025 году реализовано 0,0300 единицы по цене 90 206,3 USD. Данный цифровой актив был приобретён в 2023 году по цене 29 283,9 USD за единицу.

Доход рассчитывается как разница между ценой приобретения и ценой реализации актива в национальной валюте. В данном случае доход составляет 950 597 KZT и при пересчёте в доллары США составит 1916.7. Переводить стоимость в национальную валюту необходимо по курсу Национального Банка на дату совершения сделки.

Важно! Сальдирование доходов и убытков по сделкам с цифровыми активами действующим Налоговым кодексом не предусмотрено. Также отсутствует возможность сальдирования между различными категориями активов (сделки с акциями, облигациями и цифровыми активами).

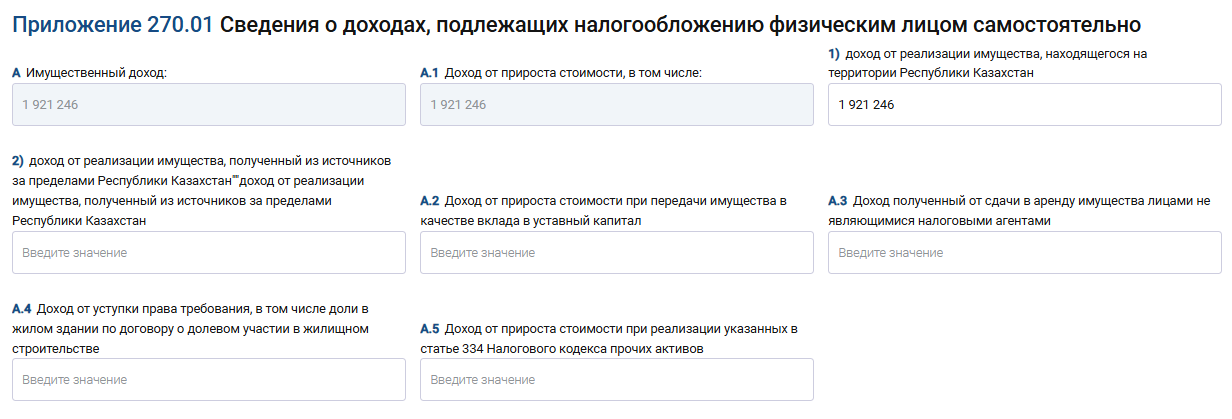

Итого доход (P) от реализации имущества, находящегося на территории Республики Казахстан составит (сумма дохода по льготируемым ценным бумагам):

Полученную сумму (1 921 246 тг) заносим в декларацию – поле А.1 – 1).

Пример на рисунке ниже:

Переходим к доходу от реализации имущества, полученного за пределами Республики Казахстан

1)Vanguard FTSE Developed Asia Pacific ex Japan (VAPU) - VAPU зарубежная ценная бумага. Сделка совершена на лондонской бирже (LSE). Следовательно доход по сделкам считается доходом, полученным за пределами Республики Казахстан!

В 2025 году реализовано 40 паев по цене 25 USD. Паи были приобретены в 2020 году по цене 23,87 USD за единицу. Доход от прироста стоимости рассчитывается как разница между ценой приобретения и ценой реализации актива. Возникший при этом доход (44,8 USD) необходимо перевести в национальную валюту по среднеарифметическому курсу валют Национального Банка за 2025 год. При расчете также учитывается комиссия брокера в размере 1 USD.

Итоговый доход в национальной валюте составит - 23 367 KZT. (согласно таблице ниже).

2) iShares 20+ Year Treasury Bond ETF (TLT) - Сделка совершена на NASDAQ. Соответственно, доход по сделкам с TLT относится к доходам, полученным из источников за пределами Республики Казахстан.

В 2025 году реализовано 2 пая по цене 89,29 USD. Паи были приобретены в 2024 году по цене 92 USD за единицу. Следовательно, возник убыток в размере 5,92 USD или 3088 тенге в перерасчете в национальную валюту (с учетом комиссии)

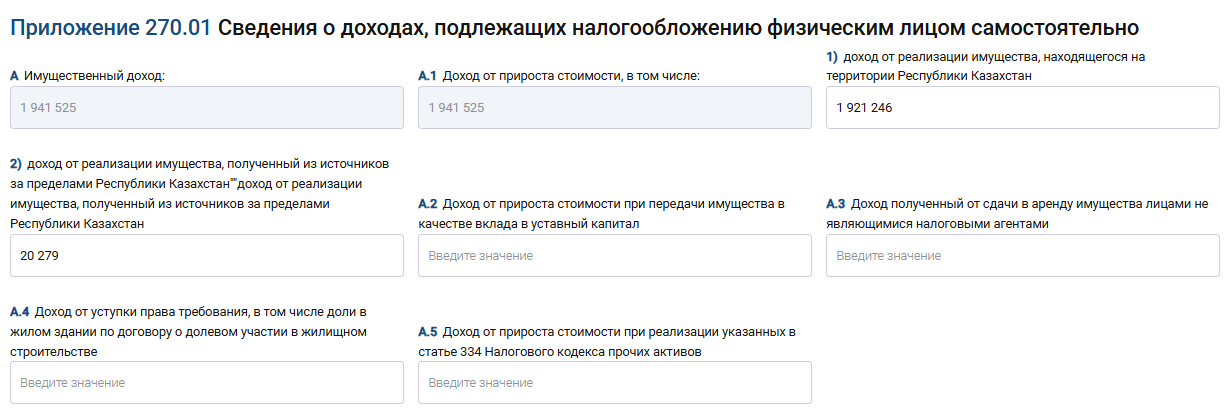

Итого доход (P) от реализации имущества, находящегося за пределами Республики Казахстан составит:

Полученную сумму (20 279тг) заносим в декларацию – поле А.1 – 2).

Пример на рисунке ниже:

Строки А и А.1. обновляются автоматически.

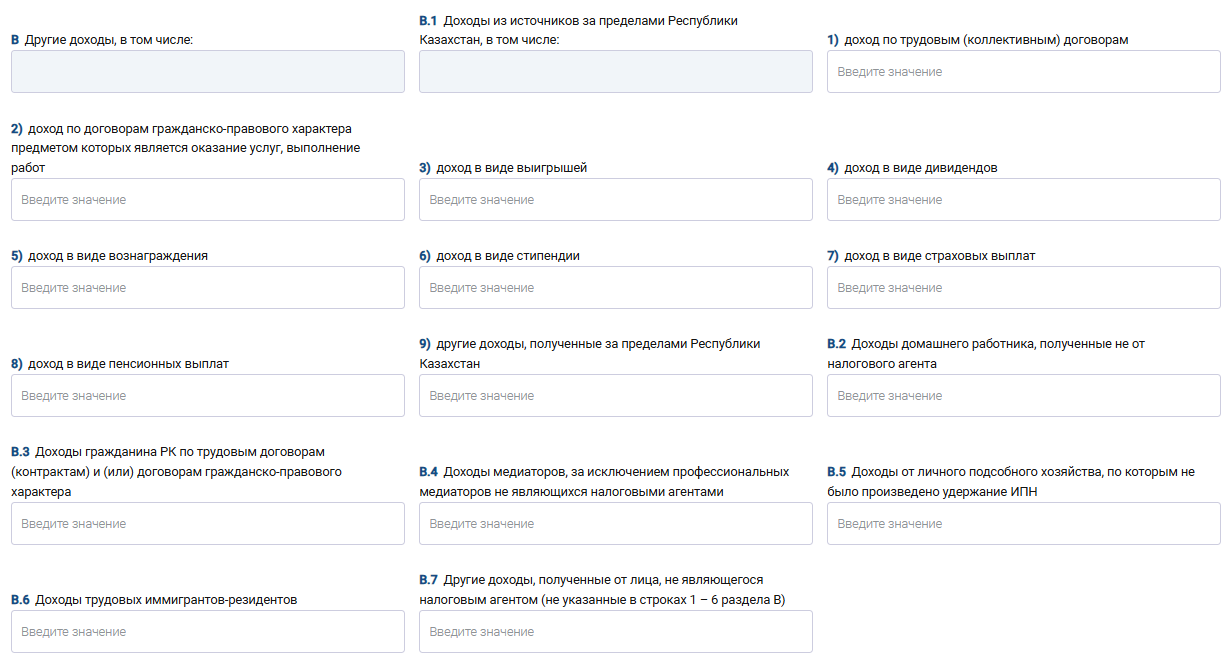

Переходим к разделу В «Другие доходы».

Видео-инструкция - Раздел B “Другие оходы"

Видео будет тут

Пример

В портфеле нашего налогоплательщика есть два зарубежных актива – SPY и VAPU. В 2025 г. по ним получены дивиденды, которые подлежат налогообложению самостоятельно и относятся к «Другим доходам». Один из активов куплен на Лондонской бирже (LSE - VAPU), другой - в Казахстане (KASE – SPY). Разберем каждый пункт по порядку.

1. Vanguard FTSE Developed Asia Pacific ex Japan.

Фонд выплачивает дивиденды каждый квартал. В 2025 году общая сумма дивидендов составила 577.81 USD. Дивиденды необходимо перевести в национальную валюту по официальному среднеарифметическому курсу обмена валюты Национального Банка за календарный год.

Итоговая сумма дивидендов в национальной валюте составит 301 381 тенге (согласно таблице ниже).

2. SPDR S&P 500 ETF TRUST

Фонд ежеквартально выплачивает дивиденды, которые в 2025 году суммарно составили 18.53 USD. Аналогично предыдущему активу дивиденды необходимо перевести в национальную валюту по официальному среднеарифметическому курсу обмена валюты Национального Банка за календарный год. Итоговая сумма полученных дивидендов составил 9 664 KZT (сводная таблица ниже).

Дивиденды иностранного эмитента, ценные бумаги которого приобретены на биржах Казахстана, являются доходом из источников за пределами РК и должны указываться соответственно.

Итого доход в виде дивидендов, полученный за пределами РК, составил 301 381 тенге (дивиденды VAPU) и 9 664 тенге (дивиденды SPY).

Полученную сумму (311 045 тенге) необходимо занести в декларацию. Пример на рисунке ниже:

Строки В и В.1. обновляются автоматически.

Переходим к следующему разделу.

C. Суммарная прибыль КИК и ПУ КИК - В этом поле отражается суммарная прибыль КИК и постоянных учреждений КИК, определенная согласно статьям 297 и 340 Налогового кодекса.

Инструкцию по заполнению этого пункта можно найти в курсе для налоговых консультантов.

У налогоплательщика в нашем примере нет зарубежных юридических лиц.

Переходим к следующему разделу.

D. Итого доходов, подлежащих налогообложению: Итоговая сумма доходов определяется как сумма строк А, В и C.

После заполнения подразделов A «Имущественный доход» и B «Другие доходы» (выше) – подраздел D заполняется автоматически. Пример на рисунке ниже.

Переходим к следующему разделу.

Е. Корректировка дохода

Внимание! При заполнении секции корректировки рассматриваются доходы, подлежащие налогообложению самостоятельно

Корректировки по доходам, подлежащим налогообложению у источника выплаты остаются «за скобками»! Например:

Видео-инструкция - Раздел E “Корректировка дохода" :

Видео будет тут

Пример

Налогоплательщик в нашем примере является резидентом РК у которого в собственности есть Казахстанский фонд «Еврооблигации» и ноты Табыс. Кроме того есть зарубежный актив SPY, купленный на KASE. Доходы по ним можно исключить из налогооблагаемого дохода в соответствии со статьей 341 НК РК.

Разберем каждый пункт по порядку.

1. Паи Фонда еврооблигаций от Centras Securities - В 2025 году продано 2 пая по цене 3 004 680 тенге. Доход от прироста стоимости составил 993 674 тенге.

Прирост стоимости по паям инвестиционных фондов освобожден от налогообложения и подлежит исключению из налогооблагаемого дохода в соответствии с подпунктом 8–1 пункта 1 статьи 341 НК РК.

Доход, подлежащий корректировке, составит 993 674 тенге - доход от продажи паев Фонда еврооблигаций.

Именно так его необходимо занести в декларацию. Пример на рисунке ниже.

Строка E обновляется автоматически.

2. SPDR S&P 500 ETF TRUST - В 2025 году по ETF SPY (SPDR S&P 500) были получены дивиденды в сумме 9 664 тенге. ETF SPY был приобретен на Казахстанкой бирже (KASE) и при соблюдении определенных критериев доход от полученных дивидендов может быть освобожден от налогообложения согласно подпункту 7 пункта 1 статьи 341 НК РК.

О том как смотреть критерии ликвидности мы подробно писали в нашей статьей: Критерии ликвидности для применения налоговых льгот на KASE и AIX.

ETF SPY в 2025 году соответствует критериям ликвидности, поэтому мы можем применить корректировку по данному виду дохода на сумму 9 664 тенге.

Общий доход, подлежащий корректировке, составил 993 674 + 9 664 = (доход от продажи паев Фонда еврооблигаций + дивиденды SPY).

Строка E обновляется автоматически.

3. Ноты Табыс на облигации компаний из развивающихся стран - В 2025 году было продано 5 биржевых нот по цене 6.06 USD за ноту. Доход от прироста стоимости при этом составил 130 тенге.

Ноты Табыс находятся в официальном списке Казахстанской биржи (AIX). Прирост стоимости по нотам Табыс освобожден от налогообложения и подлежит исключению из налогооблагаемого дохода в соответствии с пунктом 7 статьи 6 Конституционного закона Республики Казахстан «О Международном финансовом центре «Астана».

Именно так его необходимо занести в декларацию. Пример на рисунке ниже.

Итого доход, подлежащий корректировке, составит 1 003 468 тенге. Сумма дохода от продажи паев Фонда еврооблигаций, дивидендов ETF SPDR S&P 500 (1 003 338 тенге) и нот Табыс (130 тенге).

Строка E обновляется автоматически.

Переходим к следующему разделу.

F. Налоговые вычеты – нажимаем «>» и начинаем заполнять.

У налогоплательщика в нашем примере (выше) нет налоговых вычетов. Подробнее о вычетах в нашей статье - Налоговые вычеты ИПН в 2026 году: что изменилось в Новом Налоговом Кодексе или курсе для налоговых консультантов.

Переходим к исчислению индивидуального подоходного налога (ИПН) - разделы G, H, I и J.

Заполнять разделы необходимо по заранее подготовленным расчетам. Описание каждого шага и пример заполнения декларации ниже. Расчет на основании налогоплательщика с условным портфелем (выше) в приложении к инструкции.

G. Облагаемая сумма дохода (строка D – строка E – строка F): Общая сумма дохода подлежащего налогообложению самостоятельно с учетом корректировок и вычетов. Определяется как разница D – (E + F), заполняется автоматически.

H. Сумма исчисленного индивидуального подоходного налога: Сумма Индивидуального Подоходного Налога (ИПН), по общей сумме дохода подлежащего налогообложению самостоятельно (выше). Рассчитывается как 10% от облагаемой суммы (G)

I. Зачет иностранного налога: В этом поле необходимо указать удержанный за пределами РК налог, который можно “взять в зачет”. Описание и пример зачета иностранного налога можно найти в курсе Налоги Инвестора в Казахстане (общеобразовательной копилке курсов Sber-Invest), или курсе для налоговых консультантов.

J. Зачет иностранного налога с финансовой прибыли КИК или ПУ КИК: В этом поле необходимо указать удержанный за пределами РК налог по доходам КИК и ПУ КИК. Инструкцию по заполнению этого пункта можно найти в курсе для налоговых консультантов.

K. Сумма индивидуального подоходного налога, подлежащая уплате в бюджет: В этой строке отражается сумма ИПН, подлежащая уплате за налоговый период по имущественному и другим доходам. Сумма рассчитывается как:

Видео-инструкция - “Расчет ИПН подлежащего к уплате"

Видео будет тут

Пример

Общая сумма доходов, подлежащих налогообложению самостоятельно в нашем примере, составила – 2 252 571 тенге. (D)

Сумма корректировок и вычетов в 2025м году составила 1 003 468 тенге (E и F).

Следовательно доход, подлежащий налогообложению за вычетом корректировок и вычетов равен (G) равен 1 249 102 тенге (2 252 571 – 1 003 468), а исчисленный ИПН составит (Н) – 124 910 тенге.

Строки I и J не применимы и равны нулю.

В итоге сумма ИПН, подлежащая к уплате в бюджет = 124 910 KZT. (сводная таблица ниже):

Строка G заполняется автоматически. Необходимо занести сумму исчисленного ИПН (строка H). Строка K обновится автоматически. Пример на рисунке (ниже).

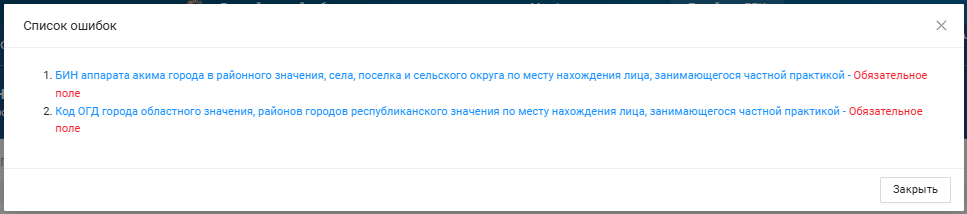

БИН аппаратов акимов городов районного значения, сел, поселков и сельских округов: указывается только если вы прописаны в городе районного значения, селе, поселке или сельском округе нажимаем три точки и из выпадающего выбираем БИН своего налогового органа (можно искать по коду УГД).

Жмем кнопку «Далее»

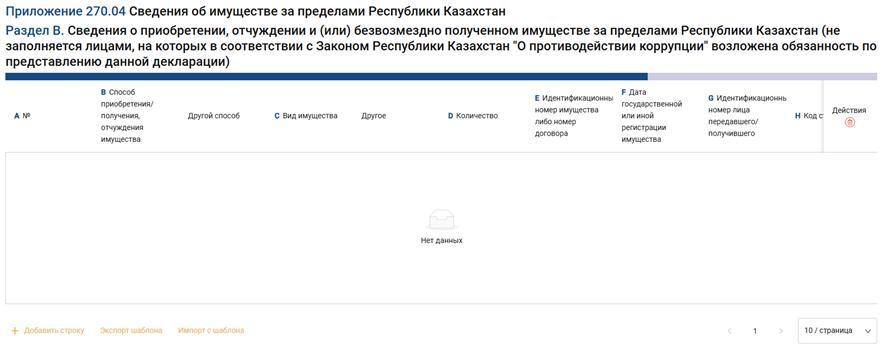

6. Приложение 270.04– «Приобретение, отчуждение имущества за пределами РК(физ-лица)»

В этом приложении есть 4 подраздела / пункта которые нужно заполнить:

Раздел B. Сведения о приобретении, отчуждении и (или) безвозмездно полученном имуществе за пределами Республики Казахстан

Раздел C. Сведения о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, в совокупности, превышающей 1000 МРП, по состоянию на 31 декабря отчетного налогового периода

Раздел D. Сведения о наличии дебиторской/кредиторской задолженности за пределами Республики Казахстан на 31 декабря отчетного налогового периода

Раздел E. Сведения о наличии имущества и активов за пределами Республики Казахстан на 31 декабря отчетного налогового периода

Далее в инструкции мы последовательно разберем заполнение каждого пункта

Раздел B. Сведения о приобретении, отчуждении и (или) безвозмездно полученном имуществе за пределами Республики Казахстан

Необходимо занести все приобретения и отчуждения зарубежного имущества за отчетный период.

Внимание! Первый пункт НЕ заполняется лицами уполномоченными на выполнение государственных функций (либо лиц к ним приравненных) согласно подпунктам 3, 4 пункта 1 Закона «О Противодействии Коррупции».

Вместо этого пункта вышеуказанные лица должны заполнять пункт «Приобретали (получали) и (или) отчуждали ли Вы имущество в течение отчетного календарного года, в том числе за пределами Республики Казахстан» Далее по инструкции.

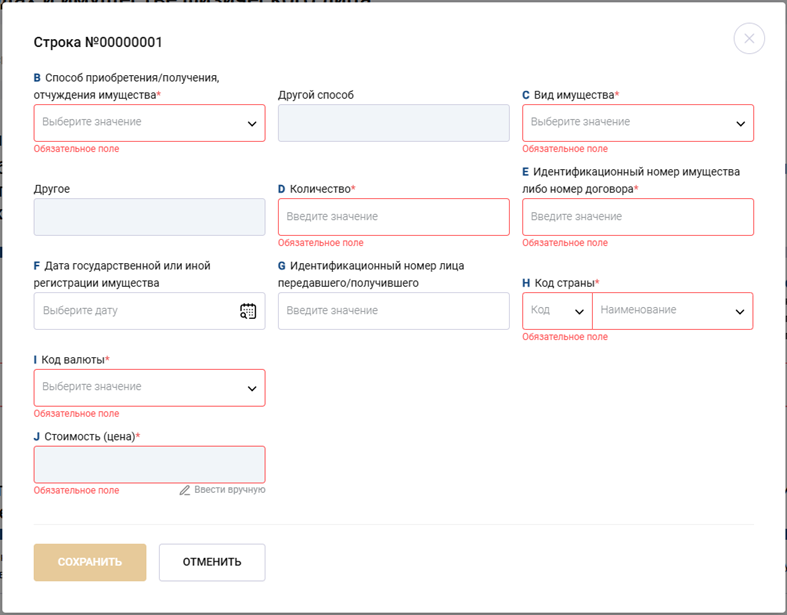

Нажимаем «Добавить строку» и начинаем заполнять.

Внимание! Заносить сделки приобретения /реализации в декларацию необходимо отдельными линиями по стоимости и дате совершения! (Необходимо для корректного расчета прироста стоимости при подготовке налоговой декларации)

Видео-инструкция – “Сведения о приобретении, отчуждении имущества – физ лица“.

Видео будет тут

Пример

Предположим, что налогоплательщик в нашем примере не является лицом, уполномоченными на выполнение государственных функций (либо лиц к ним приравненных). Следовательно, указывать все приобретения и отчуждения имущества за отчетный период ему необходимо в этой секции. Пример для гос. чиновника рассмотрен далее по тексту инструкции.

В 2025-м году у налогоплательщика был ряд сделок: в том числе продажа нот Табыс (IXB), продажа KZ-BTC, SPY, VAPU, TLT и паев фонда «Еврооблигаций». Согласно правилам, необходимо внести только сделки по зарубежному имуществу (SPY, VAPU, TLT). Занесению в декларацию также подлежат сделки с цифровыми активами на зарубежных биржах. Отражать приобретение и отчуждение имущества в Казахстане ( в том числе цифровых активов) не нужно.

Разберем каждый пункт по порядку.

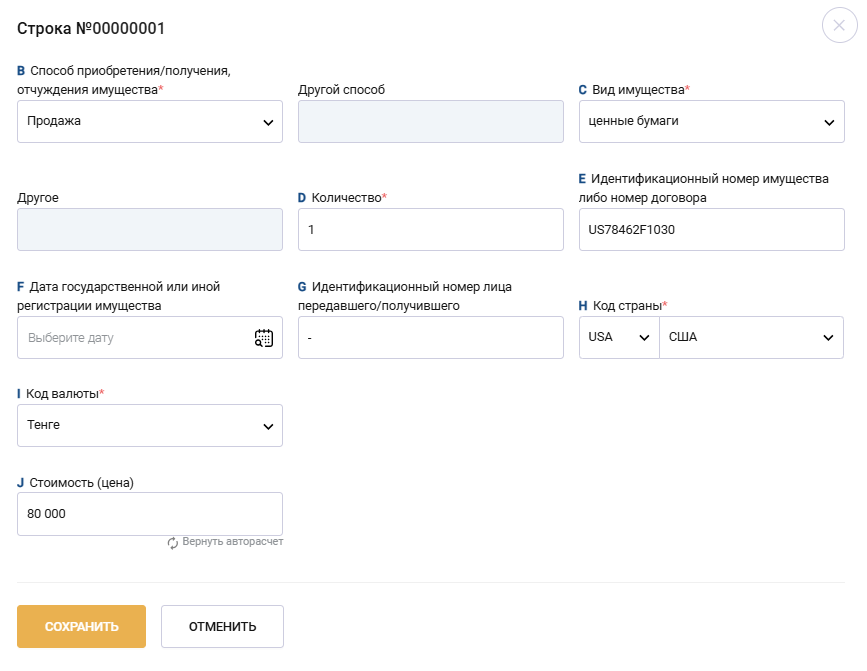

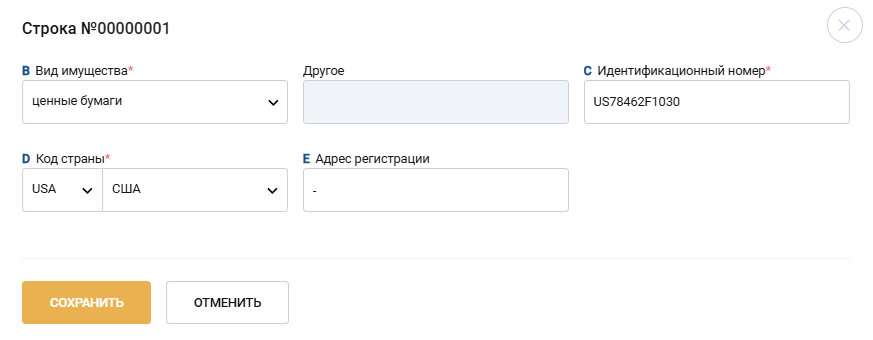

1) SPDR S&P 500 ETF TRUST (SPY) - В 2025-м году реализовано 1 ед. Эмитент ценной бумаги зарегистрирован в US (за пределами Казахстана) следовательно, SPY является зарубежным активом.

Подробнее об определении страны регистрации ценной бумаги - Новые офшоры 2025: как определить страну регистрации ценной бумаги и избежать налоговых рисков

Пример заполнения на рисунке ниже.

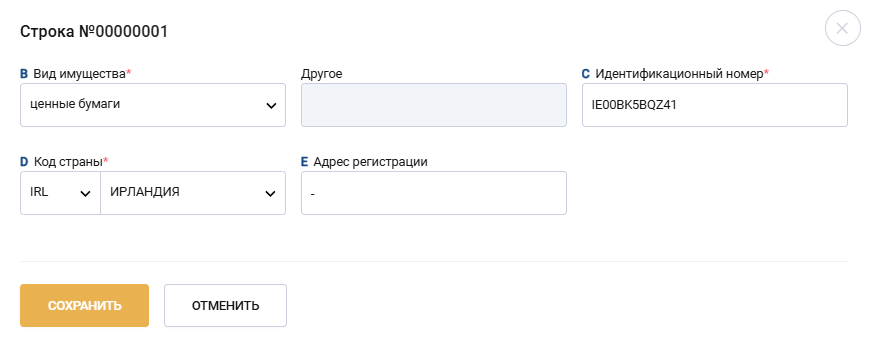

1) Сведения об отчуждении имущества по Vanguard ETF (LSE – VAPU) и iShares 20+ Year Treasury Bond ETF (NASDAQ – TLT) заносятся в декларацию аналогично.

Переходим к следующему разделу.

Сведения о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан – инструкцию по заполнению этого раздела можно найти в нашей копилке курсов - курс “Налоги Инвестора в Казахстане”, или курсе для налоговых консультантов ( при необходимости).

Сведения о наличии дебиторской/кредиторской задолженности за пределами Республики Казахстан – инструкцию по заполнению этого раздела можно найти в нашей копилке курсов - курс “Налоги Инвестора в Казахстане”, или курсе для налоговых консультантов ( при необходимости).

Сведения о наличии имущества и активов за пределами Республики Казахстан – нажимаем на нажимаем «>» и начинаем заполнять.

В этом разделе указывается все имущество, зарегистрированное на имя налогоплательщика за пределами Казахстана по состоянию на 31 декабря отчетного года (недвижимость, земельные участки, транспортные средства, ценные бумаги, доли участия в зарубежных юр. лицах и так далее).

Жмем «+Добавить строку» и заполняем поля:

Видео-инструкция – “Сведения о наличии имущества за пределами РК“.

Видео будет тут

Пример

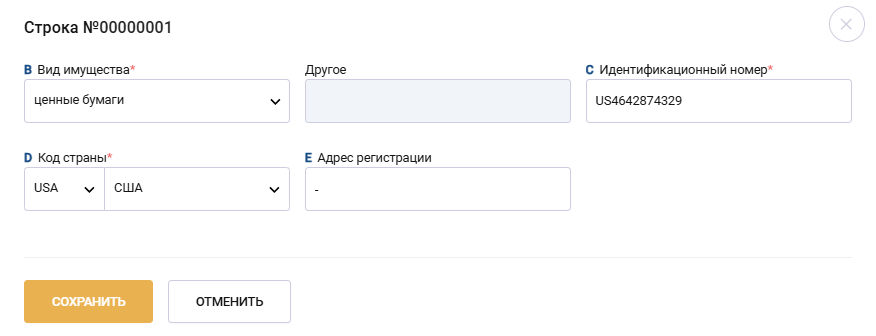

В нашем примере у налогоплательщика из имущества зарегистрированного зарубежного есть фонды SPY, VAPU и TLT - они приобретены на зарубежных рынках. Касательно аресов в блокчейне место регистрации имущества определяется по месту регистраци физического лица владельца кошелька. Отражать имущество в Казахстане не нужно.

Согласно классификации акции фондов (паи) являются ценными бумагами. Именно так с указанием тикера фонда, кода страны регистрации, идентификационного номера и адреса зарубежные активы необходимо внести в декларацию. Пример на рисунке ниже.

>>>>>>>>>>>>>>>>>>>>>>

>>>>>>>>>>>>>>>>>>>>>>

Жмем кнопку «Далее»

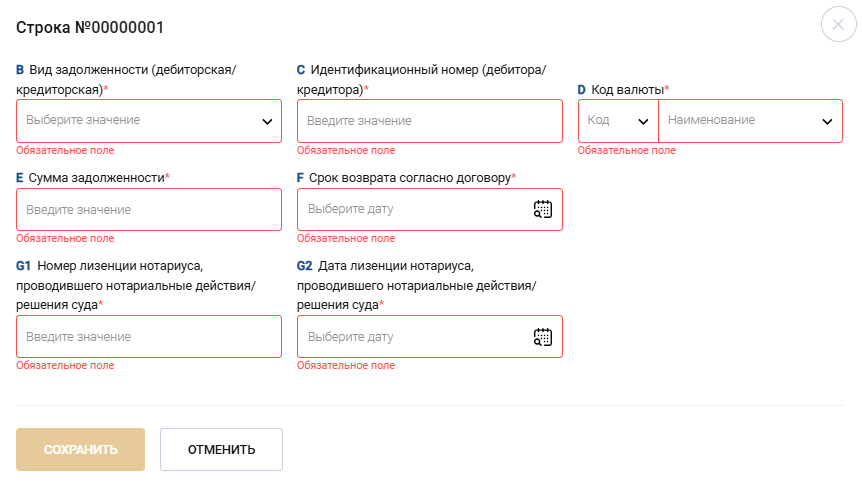

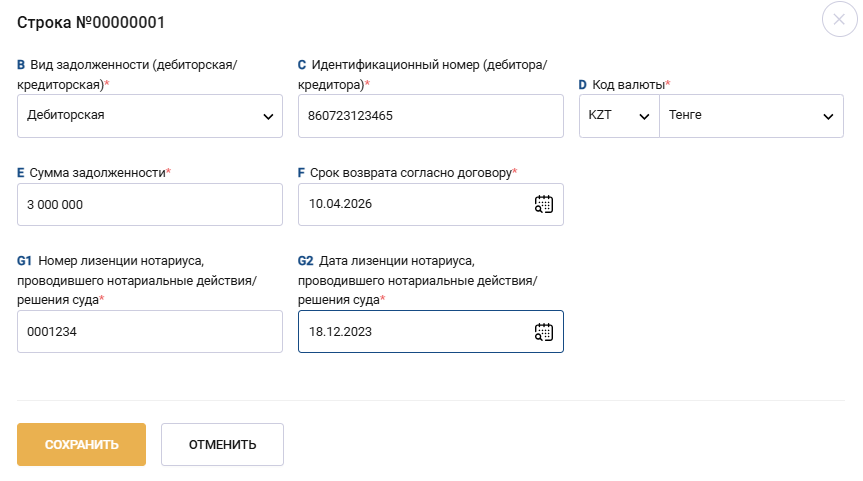

7. Приложение 270.06– «Дебиторская и кредиторская задолженность в РК»

В этом разделе необходимо указать свою задолженность перед третьими лицами (кредиторская задолженность) и задолженности третьих лиц перед вами (дебиторская задолженность) в Казахстане по состоянию на 31 декабря отчетного периода.

*Сведения о задолженности указываются в декларации ТОЛЬКО при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования.

*НЕ указывается задолженность банкам и организациям, осуществляющим отдельные виды банковских операций.

Жмем «+Добавить строку» и указываем все задолженности (дебиторские и кредиторские)

Видео-инструкция – “Сведения о дебиторской/кредиторской задолженности“.

Видео будет тут

В нашем примере из дебиторской / кредиторской задолженности у налогоплательщика на конец отчётного периода (31 дек-2025) есть договор займа (iKapitalist) и займ другу Иванову И.И.

iKapitalist — это казахстанская краудфандинговая платформа участник МФЦА, работающая на основании лицензии, то дебиторская и (или) кредиторская задолженность не подлежит отражению в декларации. А вот айму другу Иванову ИИ - указать нужно

Нажимаем «+Добавить строку» и указываем дебиторскую задолженность по займу другу Иванову ИИ.

Жмем кнопку «Далее».

8. Раздел В. (Согласие налогоплательщика на раскрытие сведений)

Укажите Х в соответствующей ячейке

Примечания: Все операции по картам и счетам физического лица являются банковской тайной (согласно пп.14) ст. 24 Налогового Кодекса. Этот пункт важно отметить использовании вычетов на ипотеку в Казахстане и снижении ИПН, подлежащий к уплате. (Это нужно для сверки во время камерального контроля. Если вычеты в декларации применены, а согласие на раскрытие нет – по результатам проверки физическое лицо получит уведомление с требованием раскрыть информацию.

Чтобы этого избежать необходимо заблаговременно при подаче декларации поставить «х» в советующей ячейке выше. Если вычеты не применялись этот пункт можно пропустить.

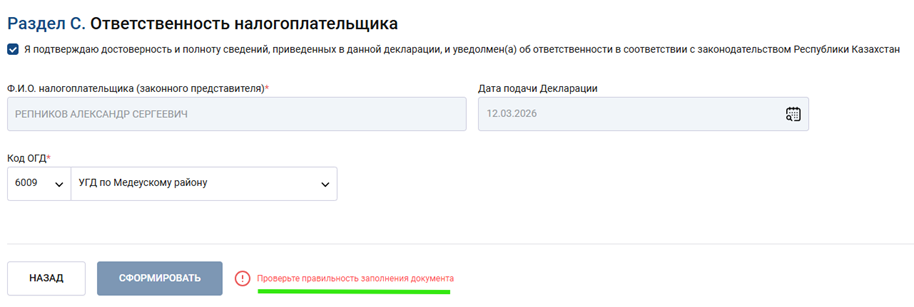

9. В разделе С (Ответвенность налогоплательщика):

1. Необходимо подтвердить (поставить галочку) достоверность и полноту сведений в декларации и проверить код органа государственных доходов

2. Код органа государственных доходов указывается автоматически и должен соответствовать прописке. При необходимости его нужно поменять.

3. Нажмите кнопку «ПРОВЕРИТЬ ОШИБКИ».

Если есть ошибки — система их покажет. Нажмите на ошибку, чтобы перейти к нужному полю.

В этом случае нужно вернуться и заполнить пропущенное поле. Обязательные поля отмечены звездочкой «*» на каждой странице.

Если ошибок нет — появится сообщение «Ошибок не обнаружено» в правом верхнем углу страницы.

Если ошибок нет, нажимаем на кнопку «Сформировать» (Она будет активной).

Формирование документа может занять некоторое время. Обычно - несколько секунд, но зависит нагрузки и в пиковые часы / дни может занимать больше (например, в августе и сентябре). Система предупредит об этом - сообщение ниже.

Сообщение можно закрыть. Все сформированные когда-либо декларации можно найти в Подать документ > Черновики

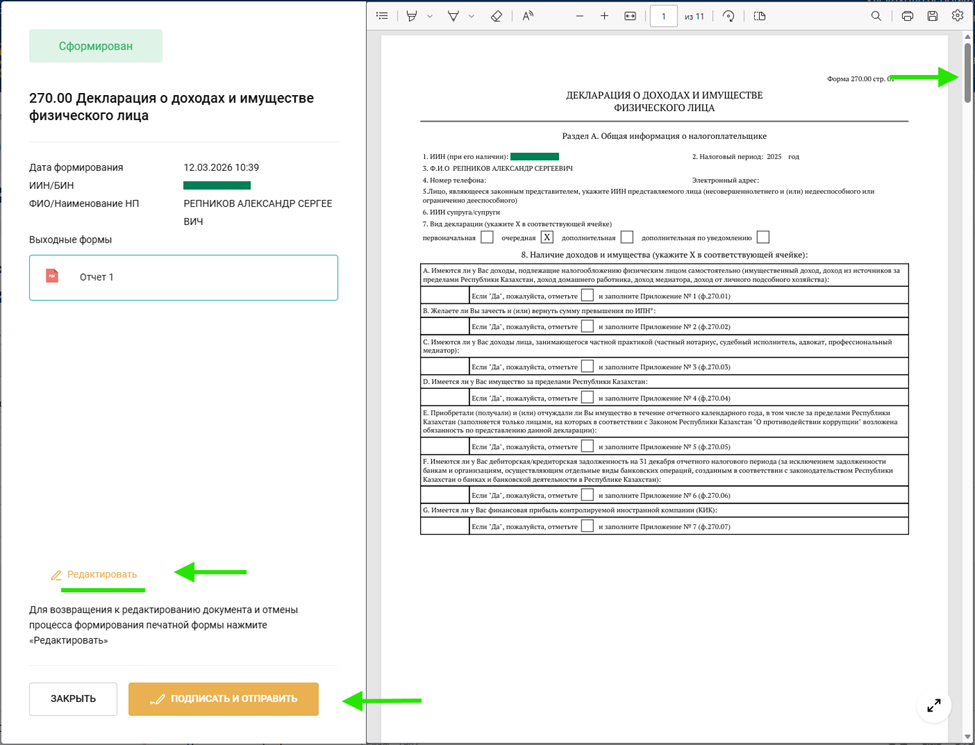

По готовности или по нажатию на декларацию в черновиках откроется режим предварительного просмотра формы декларации перед подписанием и отправкой. Здесь декларацию можно:

- Пролистать и еще раз все проверить (скрол справа)

- Вернутся к редактированию («Редактировать»)

- Подписать и Отправить

Скачайте декларацию в формате PDF к себе на компьютер (Шаг 1), еще раз перепроверьте все данные, а затем нажмите “Подписать и отправить” и подпишите вашим ЭЦП ключом (Шаг 2).

Декларация подана!

Сразу после подачи декларации система генерирует уведомление о приеме ФНО в налоговом органе. Уведомление нужно скачать и убедиться, что все правильно. (пример уведомлений в приложении к данной инструкции - ссылки ниже)

→ Приложение №1 “Пример уведомления о приеме налоговой отчетности (ФНО270)”

→ Приложение №2 “Инструкция как установить плагин КНП”

Полный набор инструкции в курсе "Налоги Инвестора в Казахстане" ( нашей копилке общеобразовательных курсов - присоединяйтесь и будьте в курсе всех послених новостей)

💡 Другие ссылки проекта:

- Декларация по инвестициям - поручить подготовку декларации специалисту

- Доступ к копилке общеобразовательных курсов со всеми инструкциями и вебинарами на тему налогов инвестора в Казахстане

- Sber-Invest Membership - расчеты доходов и налогов по ценным бумагам (InvesTax) и крипте (CryptoTax) доступны в личном кабинете участников программы.

С уважением,

Александр и Людмила