Налоги Инструкции Важные Новости TuneUp

Е. Першина|А. Репников|Л. Репникова|Все авторы Добавлен: 2024.10.14

Критерии ликвидности для применения налоговых льгот на KASE и AIX

Нужно ли отчитываться и облагать налогом дивиденды акций на казахстанских фондовых биржах KASE и AIX?

Критерии ликвидности для применения налоговых льгот на KASE и AIX

(Обновление 2026года)

1) Дивиденды по акциям, которые листингуются на KASE и AIX, освобождаются от налогообложения.

Однако для применения этого освобождения необходимо соблюдение "критериев ликвидности", установленных Постановлением Правительства РК от 2 октября 2025 года № 818, которое вступило в силу с 1 января 2026 года (постановление обновили).

Существует три критерия, которые должны выполняться одновременно:

Для дивидендов Паевых Инвестиционных Фондов:

Для долговых ценных бумагам одного выпуска минимальный обьем составляет не менее 1-го миллиарда тенге. Критерий применим только для держателей - нерезидентов!

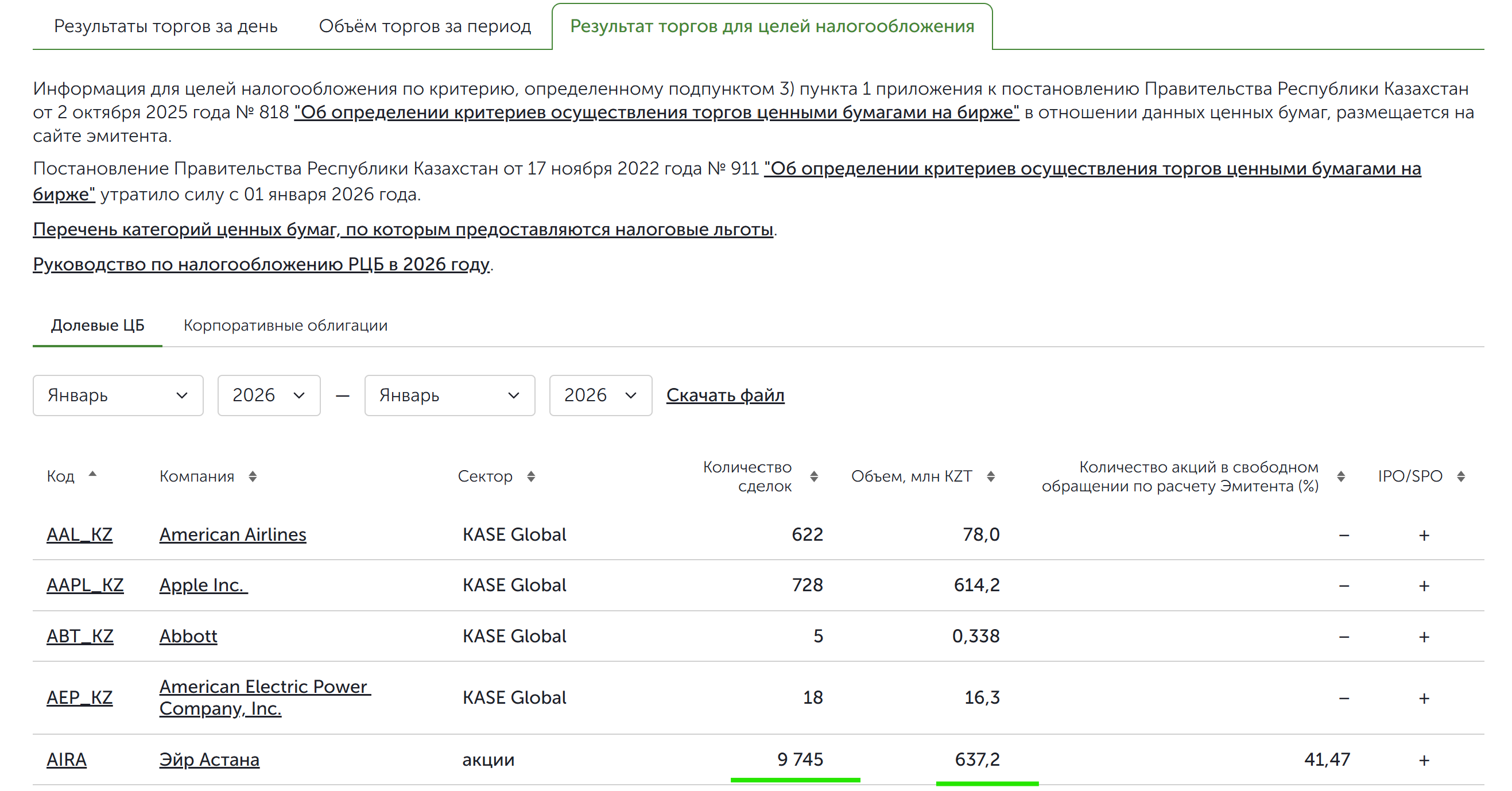

Проверить соответствие условиям можно на сайтах KASE и AIX . Обе биржи публикуют информацию о торгах ценными бумагами. Если ценные бумаги размещены на обеих биржах, рекомендуется ознакомиться с данными по каждой из них.

Обратите внимание, что самостоятельно уплачивать налог на дивиденды необходимо только для зарубежных ценных бумаг, которые не соответствуют установленным критериям. Для казахстанских бумаг налоговым агентом будет эмитент.

2) Следующий вопрос: необходимо ли сдавать ФНО 270 при получении доходов по дивидендам, если критерии соблюдены?

Согласно законодательству РК, физические лица обязаны сдавать отчёты и отражать в них полученные доходы по дивидендам акций иностранных эмитентов, независимо предоставлена налоговая льгота или нет.

Пример:

В ноябре 2025 года была приобретена акция META (US30303M1027) на KASE. Начислены дивиденды в размере 1 доллара США.

Заходим на сайт KASE и помесячно проверяем соответствие критериям:

- В январе количество сделок составило 193, объем торгов — 142,6 млн тенге (критерии выполнены).

- В феврале количество сделок — 198, объем торгов — 173,6 млн тенге (критерии выполнены) и так далее смотрим до конца года каждый месяц отдельно.

- Компания провела IPO в 2012 году на бирже NASDAQ - третий критерий тоже выполняется, также у Meta очень высокая доля акций в свободном обращении около 70–95%.

По данной акции за весь 2025 год критерии выполнены и корректировку дохода можно применить.

Подробнее - № 818 "Об определении критериев осуществления торгов ценными бумагами на бирже"

С уважением,

Команда Sber-Invest.kz