Налоги Инструкции

А. Репников|Л. Репникова|Все авторы Добавлен: 2026.03.31

Инструкция и образец правильно заполненной ФНО-250 (декларации об активах и обязательствах в новом кабинете налогоплательщика - ИСНА)

Инструкция как правильно заполнить и подать ФНО 250 - декларацию об активах и обязательствах физического лица в новом кабинете (ИСНА):

Пошаговая инструкция:

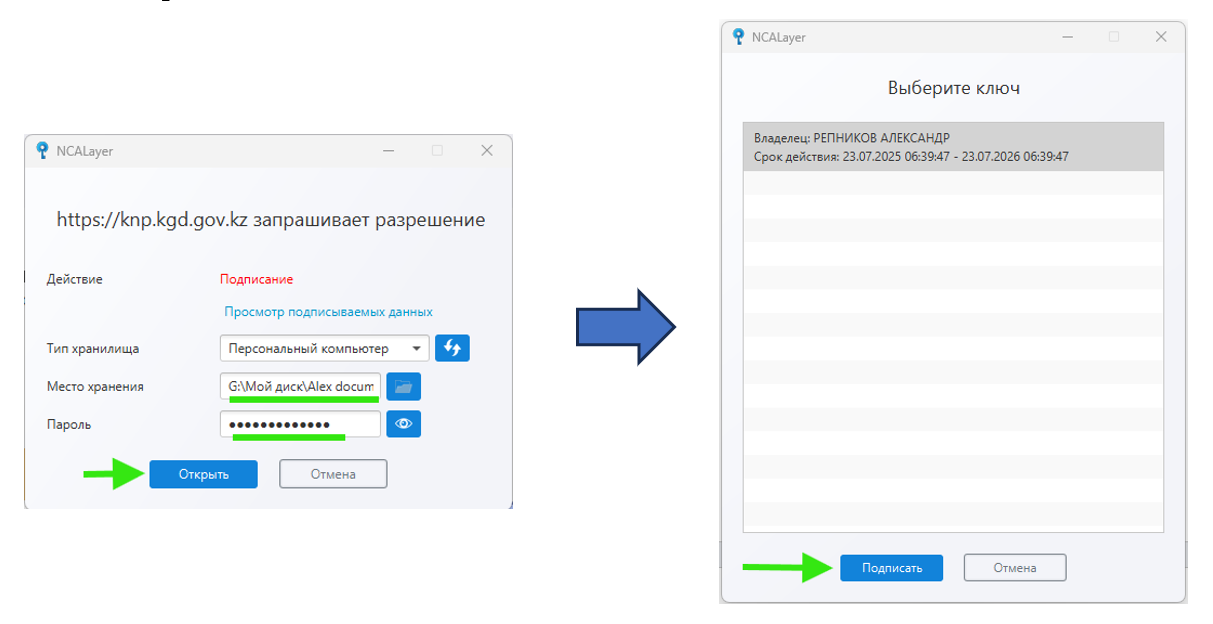

1. Заходим на сайт Кабинета Налогоплательщика и нажимаем «Выбрать ЭЦП»: https://knp.kgd.gov.kz/signin

2. Далее в окне «Подписание запроса» выбираем путь к своему ЭЦП, вводим пароль и нажимаем «Ок» и нажимаем «Выбрать».

Важно! Если кнопка «Ок» не активная – смотрите инструкцию как установить плагин КНП в Приложении № 2

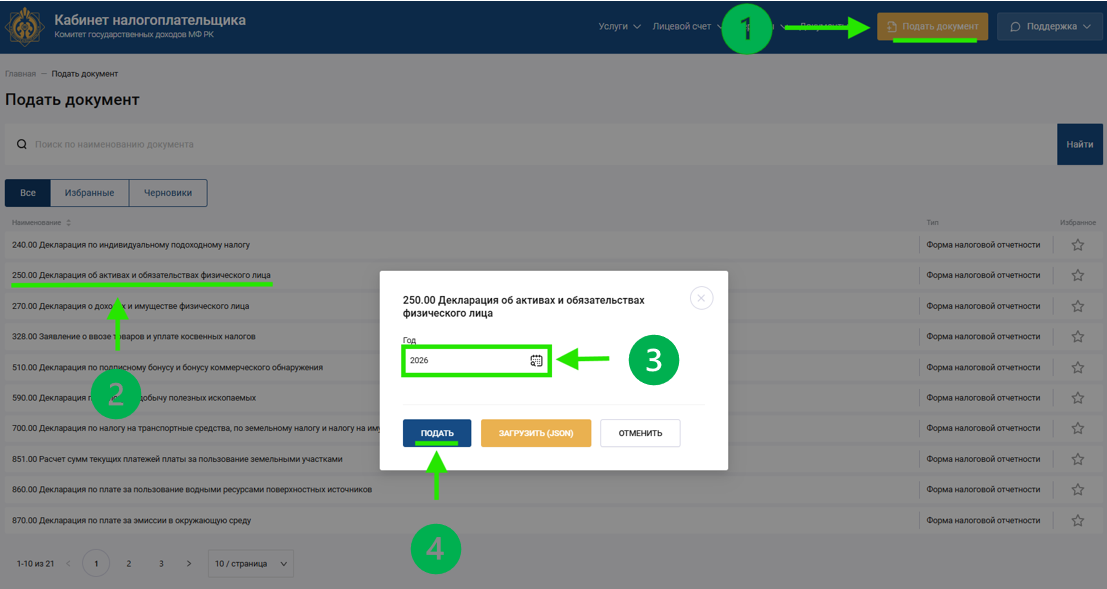

3. В правом верхнем углу нажимаем на кнопку «Подать документ», в вписке находим «250.00 Декларация об активах и обязательствах физического лица» и выбирает форму нужного отчетного периода (года) для заполнения

Важно! Чтобы выбрать правильную форму за 2024-й год - надо выбрать 2025 год, если нужна форма 2025-го года, то нужно выбрать 2026, 2026 год – 2027 итд. Это особенность ФНО 250. В отличии от ФНО 270, где при выборе формы для заполнения надо выбирать непосредственно сам отчетный период.

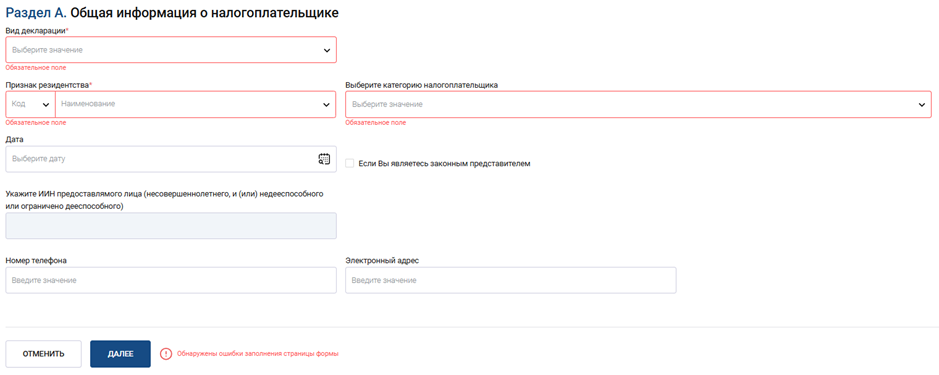

5. Раздела А – «Общая информация о налогоплательщике»

Декларация состоит из 4 разделов (A,B,C) в самой декларации и 6 возможных приложений.

Чтобы сформировать декларацию пользователю необходимо поочередно заполнить все разделы и приложения в кабинете налогоплательщика (на сайте). Приложения заполняются только при необходимости (ниже)

Начинаем заполнять основные разделы. Раздел А откроется сразу после прохождения «Первых шагов в кабинете налогоплательщика».

Жмем кнопку «Далее»

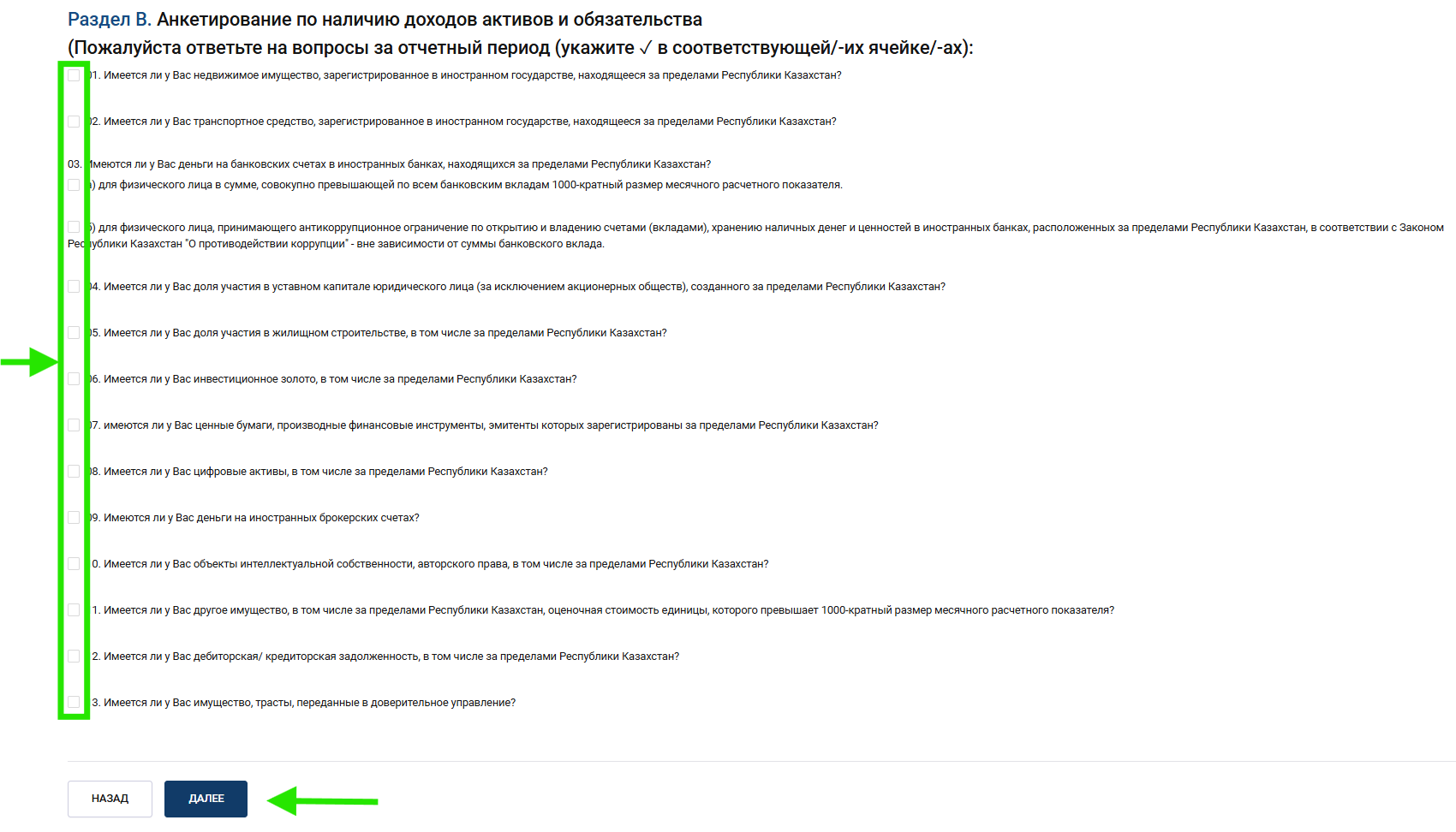

6. Переходим к заполнению Раздела B – «Анкетирование по наличию доходов активов и обязательства»

Необходимо ознакомиться со всеми пунктами ниже и выбрать те, которые подходят Вам / налогоплательщику (индивидуально):

В этой инструкции мы разберем пример физического лица - налогового резидента в Казахстане с имеющимися в собственности ценными бумагами, паями ПИФ, криптой и кредиторской/дебиторской задолженностями в Казахстане, и за его пределами.Следовательно отметить галочками надо строки:

07. Имеются ли у Вас ценные бумаги, производные финансовые инструменты, эмитенты которых зарегистрированы за пределами Республики Казахстан?"

08. Имеется ли у Вас цифровые активы, в том числе за пределами Республики Казахстан?

09. Имеются ли у Вас деньги на иностранных брокерских счетах?

12. Имеется ли у Вас дебиторская/ кредиторская задолженность, в том числе за пределами Республики Казахстан?

Зарубежное имущество, транспортные средства, средства на банковских счетах в иностранном государстве и другие разделы можно найти в нашем курсе по Налогам Инвестора в Казахстане либо курсе для налоговых консультантов (по необходимости).

Жмем кнопку «Далее»

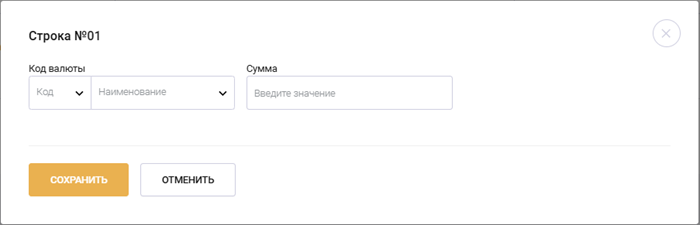

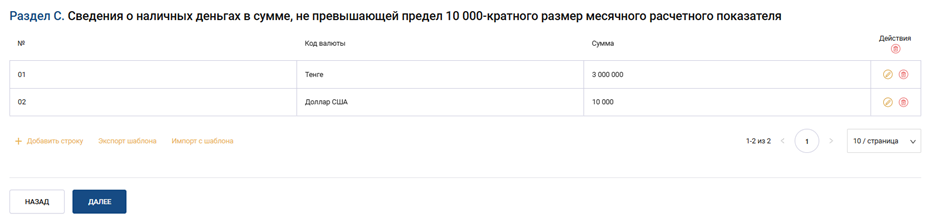

8. Переходим к заполнению Раздела С – «Сведения о наличных деньгах в сумме не более 10 000 МРП».

Жмем «Добавить поле» и указываем имеющуюся наличность

Пример

На рисунке ниже у заполняющего декларацию на 31-декабря отчетного года имелись наличные деньги в двух валютах - 3 миллиона тенге и 10тыс. долларов США.

Жмем «Добавить строку» и добавляем.

Жмем кнопку «Далее»

9. Переходим к заполнению Приложения № 4 (ф.250.04)

В приложении несколько пунктов которые можно заполнять в произвольном порятке. Можно пропустить и вернуться позже.

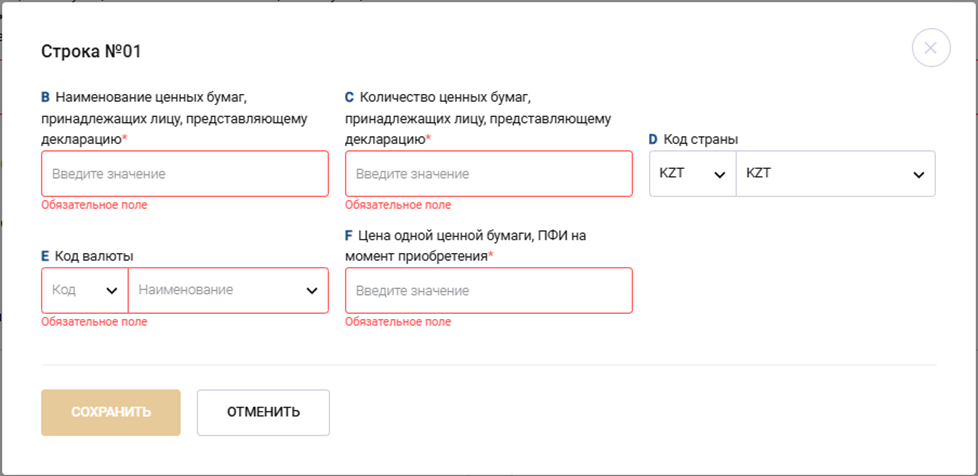

1) 07. Имеются ли у Вас ценные бумаги, производные финансовые инструменты, эмитенты которых зарегистрированы за пределами Республики Казахстан?

Жмем «Добавить строку» и указываем ценные бумаги, имеющиеся в собственности на конец отчетного периода. Указывать нужно все ценные бумаги, ПФИ и ПИФы (как Казахстанские, так и зарубежные (раньше ПИФы указывались отдельно).

Согласно правилам сортировать ценные бумаги при заполнении налоговой декларации необходимо по цене приобретения – следовательно:

- Каждую сделку по приобретению (покупку) актива необходимо рассматривать отдельно.

- Каждую сделку по реализации (продажу) актива при расчете остатков на конец отчетного периода необходимо учитывать по принципу “естественной очереди” - метод ФИФО. При этом методе учета реализация ценных бумаг происходит в порядке их приобретения. (Первый пришел – первый ушел)

Если одни и те же акции (тип активов) куплены по разным ценам, записываются отдельной строкой, если те же акции куплены в разное время, но по одной и той же цене, то можно их объединить.

Пример

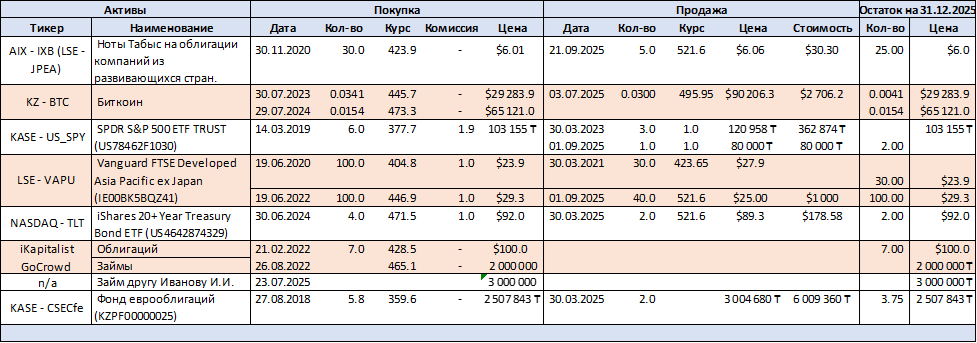

Для примера заполнения этой части декларации поочерёдно рассмотрим ценные бумаги в условном портфеле инвестора (Рис: Условный портфель).

Disclaimer – Бумаги подобраны с целью покрытия спектра возможных комбинаций в портфелях наших подписчиков и ничего общего с реальным портфелем не имеет.

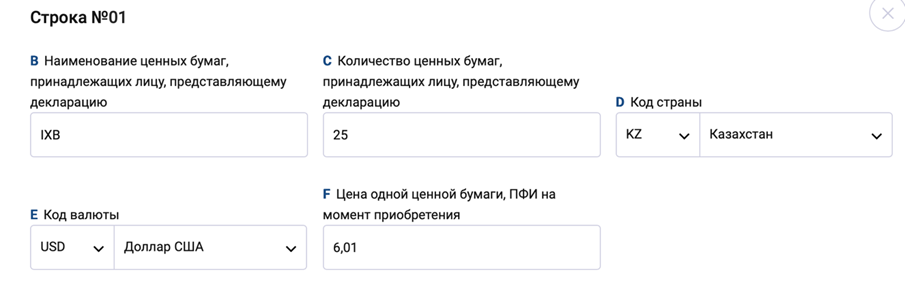

1. Первый актив в портфеле - это ноты на облигации компаний из развивающихся стран. Ноты куплены в приложении Табыс (AIX - IXB (LSE - JPEA)).

В 20м году куплено 30 нот по цене 6.01 USD за ед, в 25м все ценные бумаги переведены на Tabys Pro и 5ед продано по цене 6.06 USD за ед. На конец 25го года (конец отчетного периода) в собственности у налогоплательщика остается разница – а именно 25 нот купленных по цене 6.01 USD за ед.

ISIN номер ноты начинается с KZ (KZX000000252), все сделки совершены на бирже AIX - следовательно это Казахстанские ценные бумаги купленные в долларах США. Именно так их необходимо занести в декларацию. (пример на рисунке ниже)

Жмем «Добавить строку» и переходим к следующей ценной бумаге

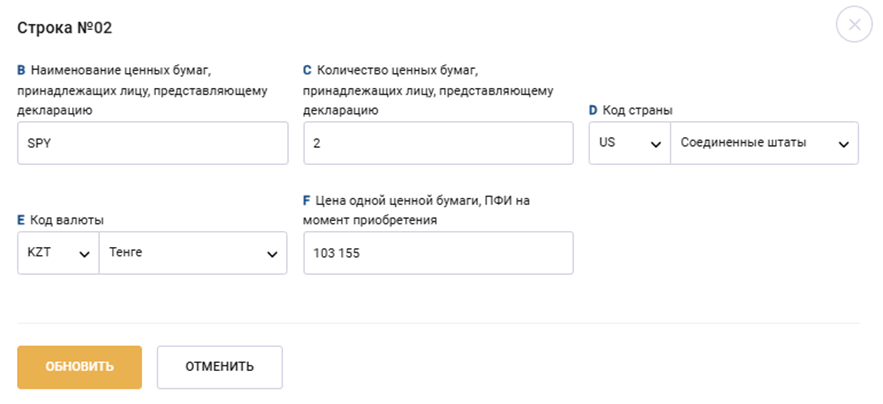

2. Паи биржевого индексного фонда SPDR S&P 500 ETF TRUST. ETF купленный на бирже KASE (KASE - US_SPY)

В 19м году куплено 6 паев по цене 103,155 KZT за ед. В 23м году продано 3 пая по цене 120,958 KZT за ед. Затем в 25м году была еще одна продажа 1 пая по цене 80 000 KZT за ед. Итого на конец 25го года (конец отчетного периода) в собственности у налогоплательщика остается 2 пая по цене 103 155 KZT за ед.

ISIN номер ценной бумаги – «US» (US78462F1030), следовательно это Американский фонд, купленный в Казахстанских тенге - сделки совершены на KASE.

Именно так их необходимо занести в декларацию (пример на рисунке ниже)

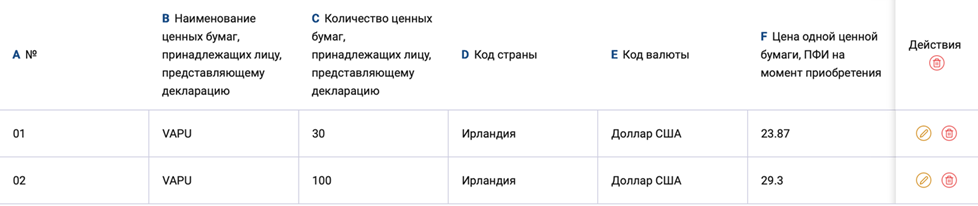

3. Паи индексного фонда Vanguard FTSE Developed Asia Pacific ex Japan. ETF купленный на Лондонской бирже (LSE - VAPU).

В 20м году куплено 100 паев по цене 23,87 USD и в 22м году куплено еще 100 паев по цене 29,3 USD за ед. В 21м году продано 30 паев по цене 27,9 USD и в 2025м году продано еще 40 паев по цене 25 USD за ед.

Учитывать последовательность реализации ценных бумаг, приобретённых в разной время и по разной стоимости необходимо по принципу естественной очереди - FIFO (First In, First Out). Следуя этому принципу реализация ценных бумаг происходит в очередности их приобретения.

В нашем случае по датам реализации обе продажи необходимо включить в расчет остатка на конец отчетного периода (декабрь 2025г). Количество проданных паев совокупно (обе сделки) не превышает количества приобретенных паев по цене 23.87 при первой сделке-покупке в 2020г (100 > 30+40). Следовательно обе реализации (продажи) войдут в расчет остатка по первой сделке (покупке) в 2020г.

Продаж паев приобретенных в 2022м году (вторая покупка) в этом примере нет – следовательно количество паев приобретенных в 25м на конец отчетного периода по второй сделке (покупке 100 паев в 2025м году) останется без изменения.

Итого на конец 25го года (конец отчетного периода) в собственности у налогоплательщика остается 30 паев приобретенных по цене 23,87 USD и 100 паев - по цене 29,3 USD за ед.

Первые два символа в ISIN номере ценной бумаги – “IE” (IE00BK5BQZ41), следовательно это Ирландский фонд купленный на LSE в долларах США.

Каждую покупку необходимо занести в декларацию отдельной линией (пример на рисунке ниже).

Жмем «Добавить строку» и переходим к следующей ценной бумаге

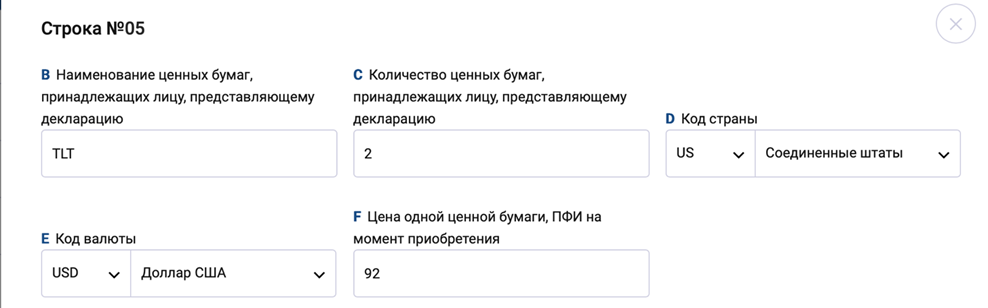

5) Паи биржевого индексного фонда iShares 20+ Year Treasury Bond ETF. ETF купленный на бирже NASDAQ (NASDAQ - TLT)

В 2024г. было куплено 4 пая по цене 92 USD и в 2025 г. продано 2 пая по 89,3 USD. Итого на конец 25го года (конец отчетного периода) в собственности у налогоплательщика остается 2 пая по цене 92 USD за ед.

Первые два символа в ISIN номере ценной бумаги – «US» (US4642874329), следовательно это Американский фонд, купленный на NASDAQ в USD. Именно так их необходимо занести в декларацию. (пример на рисунке ниже)

Жмем «Добавить строку» и переходим к следующей ценной бумаге

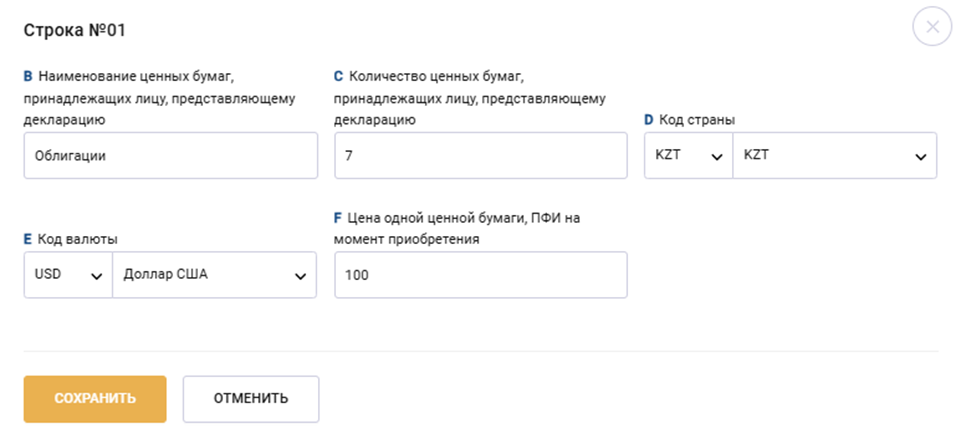

6) Облигаций купленные на краудфандинговых платформах (МФЦА)

В феврале 22 года приобретено 7 облигаций по цене 100.00 USD за ед. Срок погашения облигаций – 5 лет. Сделок по переуступке, продажи облигаций не было - следовательно количество облигаций в собственности налогоплательщика на конец отчетного периода (декабрь 2025г) составит 7 облигаций по цене 100.00 USD.

Договора покупки долговых ценных бумаг (debentures), облигаций и прочих инструментов на краудфандинговых платформах, как и все возникающие из них правоотношения регулируются действующим законодательством МФЦА и Республики Казахстан в части, неурегулированной законодательством МФЦА. Следовательно это Казахстанские ценные бумаги купленные в долларах США.

Именно так необходимо занести их в декларацию (пример на рисунке ниже).

Жмем «Добавить строку» и переходим к следующей ценной бумаге

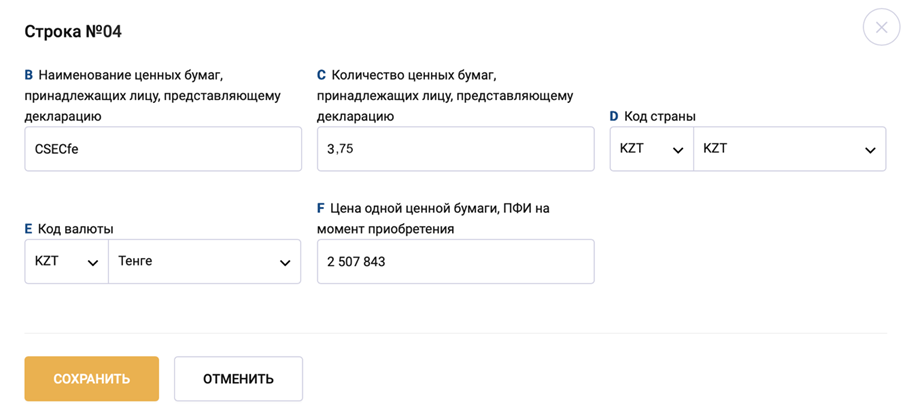

7) У налогоплательщика в портфеле есть паи интервального ПИФа “Фонд еврооблигаций” под управлением АО "Сентрас Секьюритиз". Паи фонда куплены на бирже KASE через Фридом-брокера. (KASE - CSECfe).

В 18м году куплено 5.75 паев по цене 2,507,843 KZT за ед. В 25м году продано 2 пая по цене 3,004,680 KZT за ед. Продажу в 2025м году в расчет остатка на конец отчетного периода (декабрь 2025г) включать не нужно. По этой продаже нужно будет отчитываться в ФНО 270). Итого на конец 25го года (конец отчетного периода) в собственности у налогоплательщика остается 3.75 паев по цене 2,507,843 KZT за ед.

Первые два символа в ISIN номере ценной бумаги - “KZ” (KZPF00000025) - следовательно это Казахстанский фонд купленный в Казахстанских тенге.

Именно так необходимо занести их в декларацию (пример на рисунке ниже).

Зарубежный ПИФ (mutual fund) будет заноситься аналогично с выбором страны регистрации и валюты сделки соответственно.

Переходим к следующему пункту

2) 08. Имеется ли у Вас цифровые активы, в том числе за пределами Республики Казахстан?

С 2026г сведения о Цифровых активах заносятся в отдельно – подраздел C «Сведения о наличии цифровых активов, в том числе за пределами Республики Казахстан».

Сортировать цифровые активы при заполнении налоговой декларации необходимо по наименованию, биржам и кошелькам:

Пример

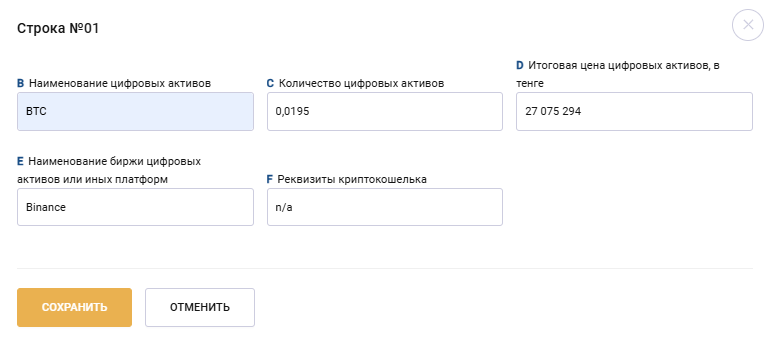

У налогоплательщика в портфеле есть цифровые активы BTC (биткоины) купленные за фиат (или стейблкоины).

В 23м году куплено 0,0341 шт по цене 29 284 USD за ед. В 24м году куплены еще 0,01535 шт по цене 65 121,03 USD за ед. Позже в 25 был продано 0,03 шт по цене 90 206,3 USD.

Итого на конец 25-го года (конец отчетного периода) в собственности у налогоплательщика остается 0,0041 BTC по цене 29 283,9 USD (остатки первой покупки) и 0,0154 BTC по цене 65 121 USD за ед (вторая покупка).

Итоговая цена рассчитывается как средневзвешенная цена приобретения. (На конец отчетного периода как сумма произведений количества и цен (в тенге) каждой покупки, поделённая на общее количество токенов). Цена указывается в тенге!

- 1) переводим цены каждой покупки в тенге и рассчитываем итоговую средневзвешенную ценe (P) за ед BTC

- 2) Заносим в декларацию (пример на рисунке ниже).

Обратите внимание! «Сортировать цифровые активы при заполнении налоговой декларации необходимо по наименованию, биржам и кошелькам». В нашем примере одна биржа (Binance) и один аккаунт. В случаях, когда бирж или кошельков (суб-аккаунтов на бирже) несколько считать средневзвешенную цену и указывать активы в декларации нужно отдельными линиями! Примеры можно найти в нашем курсе по Налогам Инвестора в Казахстане либо курсе для налоговых консультантов (по необходимости).

Переходим к следующему пункту

3) 09. Имеются ли у Вас деньги на иностранных брокерских счетах?

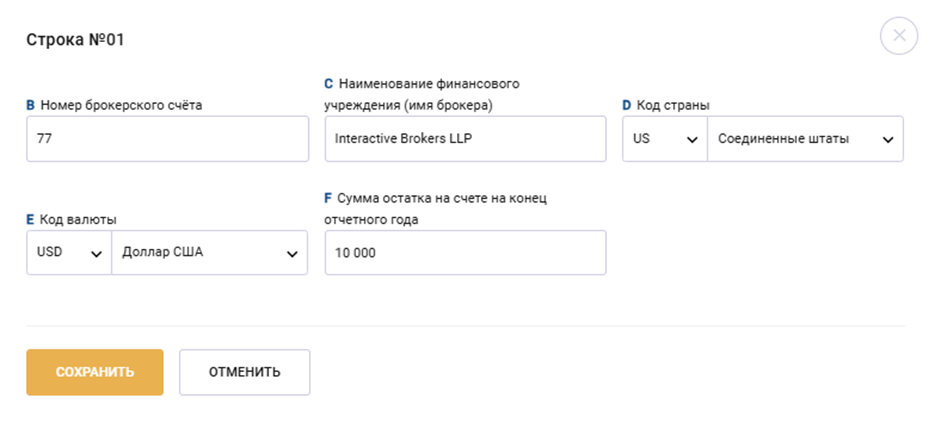

С 2026г сведения о деньгах на иностранных брокерских счетах тоже заносятся отдельно – подраздел D «Сведения о деньгах на иностранных брокерских счетах».

Пример

На рисунке ниже у заполняющего декларацию иностранный брокерский счет (IB) на котором по состоянию на 31-декабря отчетного года имеются средства в размере 10тыс. долларов США. Номер счета U3135777.

Жмем «Добавить строку» и добавляем.

Переходим к следующему пункту

4) 12. Имеется ли у Вас дебиторская/кредиторская задолженность, в том числе за пределами Республики Казахстан?

В Декларации отражается задолженность других лиц физическому лицу (дебиторская задолженность) и (или) задолженность физического лица другим лицам (кредиторская задолженность), образовавшиеся на конец отчетного периода:

а) между физическими лицами, – при наличии нотариально удостоверенного договора (сделки, соглашения), являющегося основанием возникновения обязательства или требования, заключенного с физическим лицом.

* Задолженность должна быть нотариально удостоверена в срок не позднее срока представления декларации (до 15 сентября).

b) между физическим лицом и юридическим лицом и (или) индивидуальным предпринимателем, в том числе являющимся нерезидентом, – при наличии акта сверки и договора гражданско-правового характера.

*НЕ отражается задолженность банкам и организациям, осуществляющим отдельные виды банковских операций, за исключением задолженности банкам и организациям, находящимся за пределами Республики Казахстан.

c) подтвержденная вступившим в законную силу решением суда.

Документы подлежат обязательному приложению при представлении Декларации.

Задолженность, не подтвержденная приложенными документами, считается равной нулю.

При этом в Декларации не отражается дебиторская и (или) кредиторская задолженность при наличии договора, заключенного с использованием заемной краудфандинговой платформы участника Международного финансового центра «Астана», действующей на основании выданной лицензии».

Пример

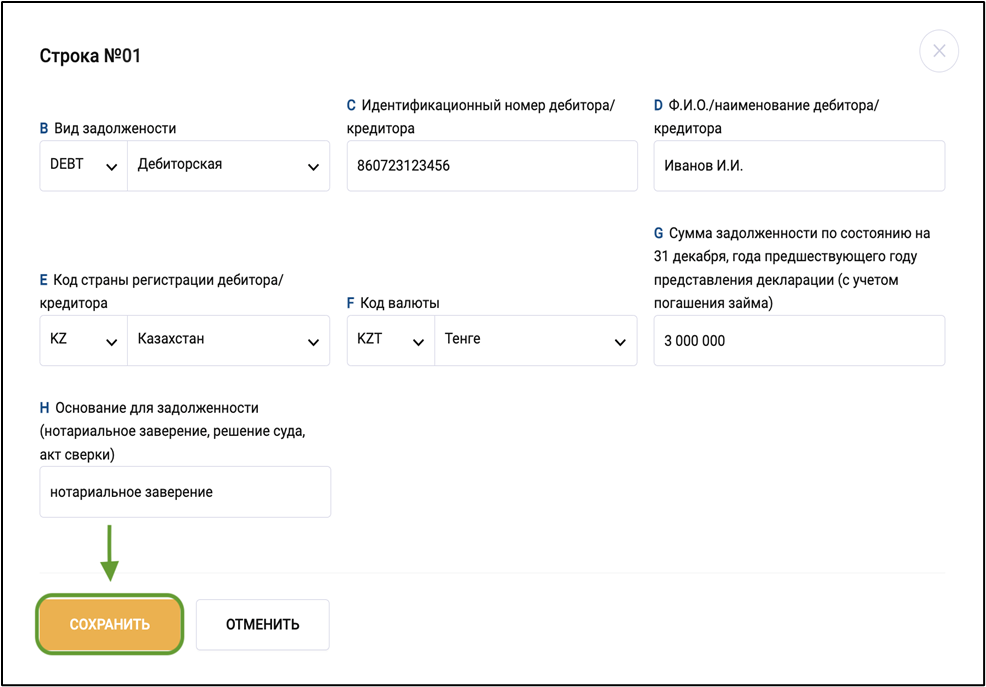

На рисунке ниже у заполняющего декларацию есть договор займа (GoCrowd) и займ другу Иванову И.И. В декларации отражаем только займ другу, так как краудфандинговая платформа GoCrowd является участником МФЦА “Астана” и соответственно предоставленные займы через эту платформу не подлежат отражению в декларации.

Жмем «Добавить строку» и и указываем задолженность друга Иванова И.И. в размере 3000000 тенге.

Кредиторская задолженность указыается аналогично.

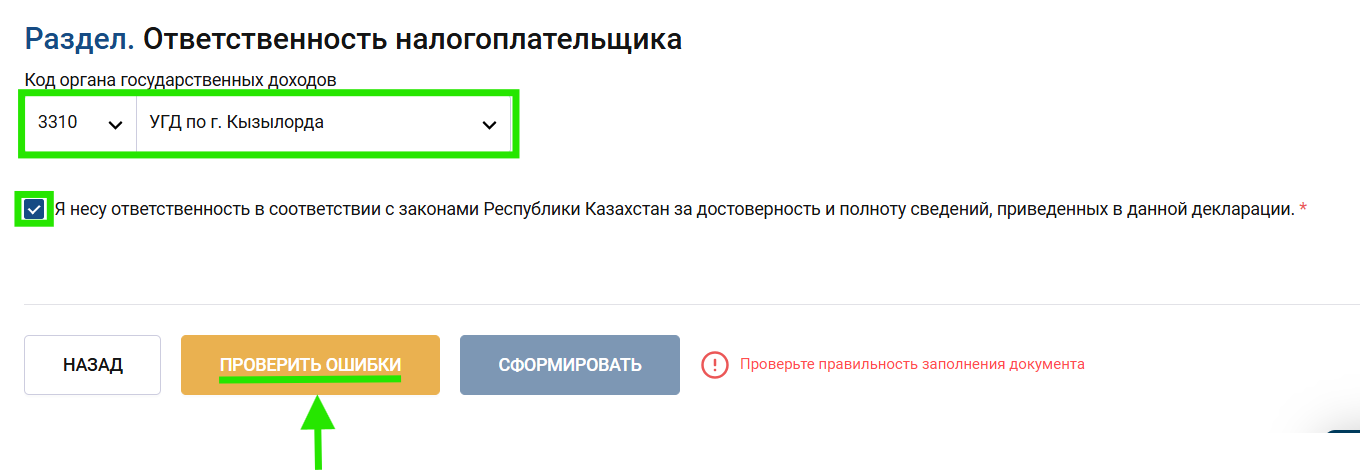

10. Переходим к - разделу «Ответственность налогоплательщика».

1. Необходимо подтвердить (поставить галочку) достоверность и полноту сведений в декларации и проверить код органа государственных доходов

2. Код органа государственных доходов указывается автоматически и должен соответствовать прописке. При необходимости его нужно поменять.

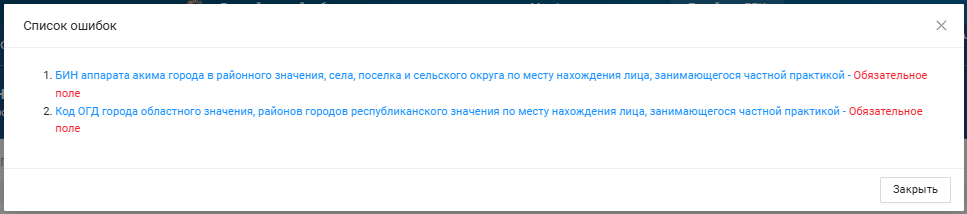

3. Нажмите кнопку «ПРОВЕРИТЬ ОШИБКИ».

Если есть ошибки — система их покажет. Нажмите на ошибку, чтобы перейти к нужному полю.

Если ошибок нет — появится сообщение «Ошибок не обнаружено» в правом верхнем углу страницы.

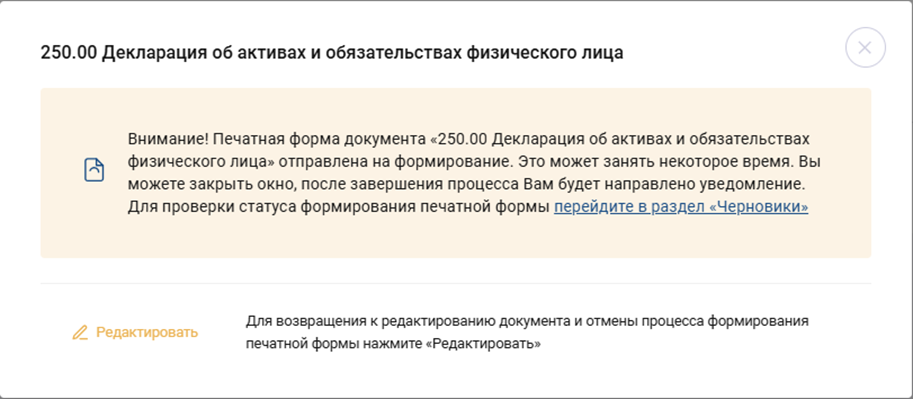

Если ошибок нет, нажимаем на кнопку «Сформировать» (Она будет активной).

Формирование документа может занять некоторое время. Обычно - несколько секунд, но зависит нагрузки и в пиковые часы / дни может занимать больше (например, в августе и сентябре). Система предупредит об этом - сообщение ниже.

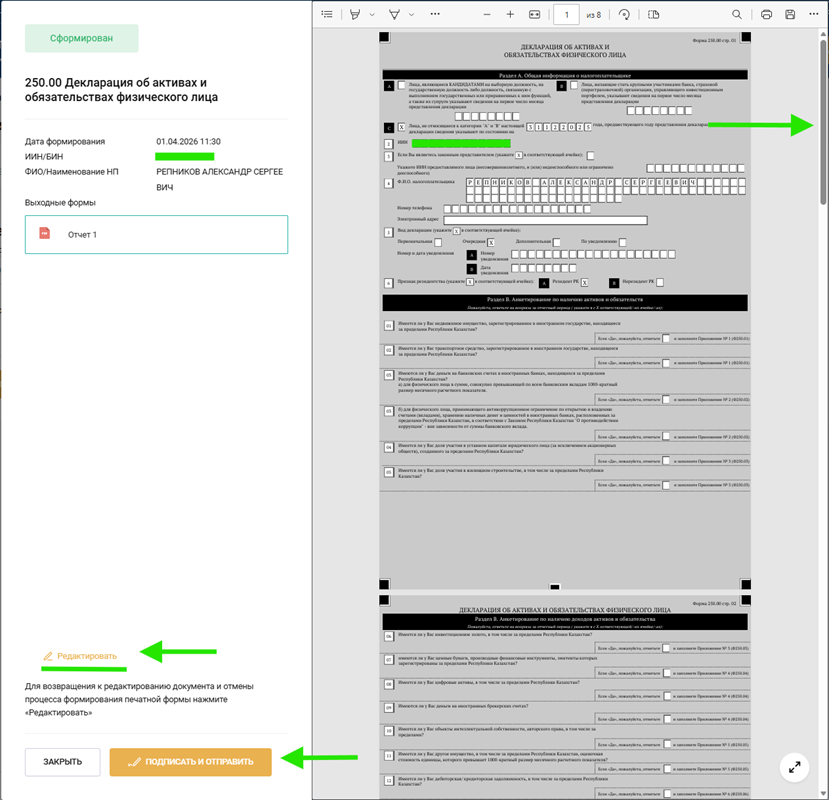

Сообщение можно закрыть. Все сформированные когда-либо декларации можно найти в Подать документ > Черновики

По готовности или по нажатию на декларацию в черновиках откроется режим предварительного просмотра формы декларации перед подписанием и отправкой. Здесь декларацию можно:

- Пролистать и еще раз все проверить (скрол справа)

- Вернутся к редактированию («Редактировать»)

- Подписать и Отправить

Скачайте декларацию в формате PDF к себе на компьютер (Шаг 1), еще раз перепроверьте все данные, а затем нажмите “Подписать и отправить” и подпишите вашим ЭЦП ключом (Шаг 2).

Декларация подана!

Сразу после подачи декларации система генерирует уведомление о приеме ФНО в налоговом органе. Уведомление нужно скачать и убедиться, что все правильно. (пример уведомлений в приложении к данной инструкции - ссылки ниже)

→ Приложение №1 “Пример уведомления о приеме налоговой отчетности (ФНО250)”

→ Приложение №2 “Инструкция как установить плагин КНП”

💡 Другие ссылки проекта:

- Декларация по инвестициям - поручить подготовку декларации специалисту

- Доступ к копилке общеобразовательных курсов со всеми инструкциями и вебинарами на тему налогов инвестора в Казахстане

- Sber-Invest Membership - расчеты доходов и налогов по ценным бумагам (InvesTax) и крипте (CryptoTax) доступны в личном кабинете участников программы.

С уважением,

Александр и Людмила