TuneUp Налоги Инструкции

Л. Репникова|А. Репников|Все авторы Добавлен: 2025.07.12

Чек-лист: как проверить декларацию по расчету в InvesTax перед отправкой в Кабинете Налогоплательщика

Перед вами — пошаговый чек-лист, который поможет убедиться, что ваша декларация (форма 250.00 или 270.00) по брокерскому счету заполнена правильно и готова к отправке в налоговый орган (КГД).

Перед тем как отправить декларацию сформированную в приложении InvesTax в налоговые органы, важно еще раз внимательно все проверить!

Что нужно сделать (Do):

1) Проверка регистрационных данных (прописки)

Декларации по формам 250.00 и 270.00 подаются строго по месту вашей постоянной регистрации.

Очень распространённая ошибка — подача декларации в другой УГД (Управление Государственных Доходов). В этом случае вы получите отказ, и декларацию придётся отзывать и подавать заново в нужное УГД.

📋 Как это проверить:

Как определить для себя код органа государственных доходов подробно рассписано в одноименной инструкции - Как определить "Код органа государственных доходов (ОГД)"?

Обратите внимание на последнюю регистрацию по месту жительства — именно этот УГД и будет принимать вашу декларацию.

✅ УГД указан верно? Переходим к проверке самой декларации.

📌 Если нашли ошибку — исп номер УГД! Сделать это можно в Кабинете налогоплательшика ( последний шаг перед отправкой).

2) Сверка данных декларации с расчетом

После загрузки декларации в Кабинет налогоплательщика (см. инструкцию «Как загрузить и подать декларацию в кабинете налогоплательщика»), выполните проверку данных по ключевым пунктам ниже:

Доходы и налог к уплате

Это важнейшие строки: именно они показывают, сколько налога вы должны будете уплатить.

Доходы отражаются в декларации по форме 270 Шаг 4 в секции “Имеются ли у Вас доходы, подлежащие налогообложению физическим лицом самостоятельно (имущественный доход, доход из источников за пределами Республики Казахстан, доход домашнего работника, доход медиатора, доход от личного подсобного хозяйства)?”.

Сравниваем строки декларации и расчёта:

📋 Как это проверить:

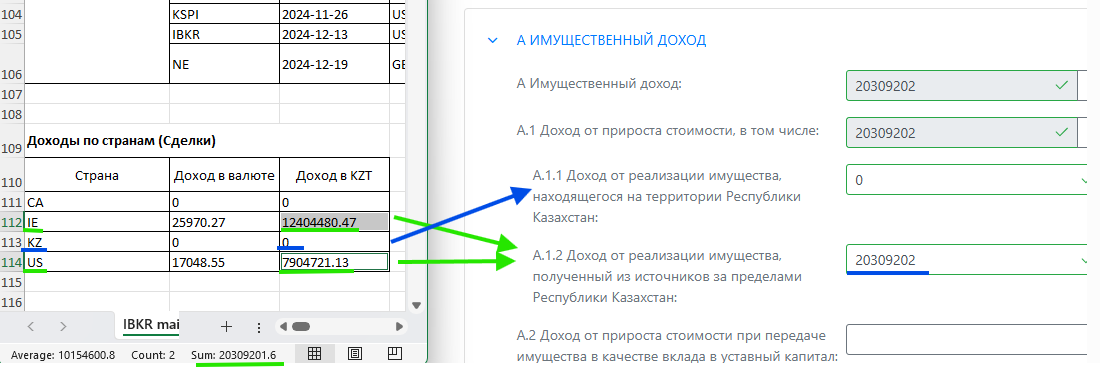

1) Сделки:

В расчёте доходы по сделкам уже сведены в таблице «Сальдирование доходных и убыточных сделок». Сверяем суммы с декларацией.

В декларации откройте: «Приложение 270.01 - Сведения о доходах, подлежащих налогообложению физическим лицом самостоятельно» → «A: Имущественный доход»

- Доходы по сделкам с казахстанскими ЦА в строке A.1.1 — «Доход от реализации имущества, находящегося на территории Республики Казахстан».

- Доходы по сделкам с зарубежными ЦА — в строке A.1.2 — «Доход от реализации имущества, полученный из источников за пределами РК».

В нашем примере все сделки проводились с зарубежными ценными бумагами. Доход составил 2 030 920 тенге — эта сумма корректно отражена в строке A.1.2 декларации. Всё верно!

>>>>>>>>>>

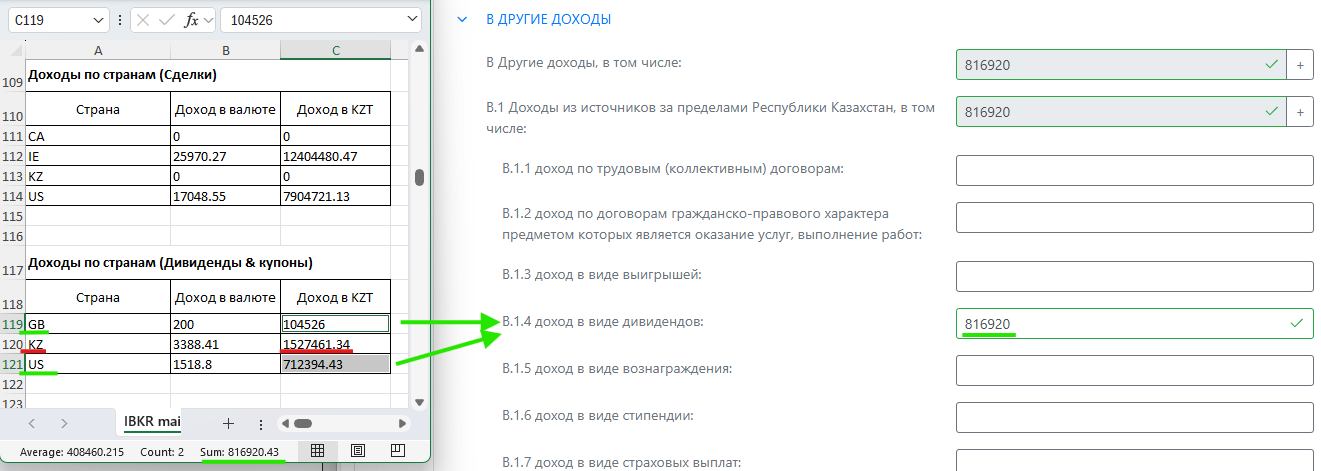

2) Дивиденды и купоны:

В расчёте доходы по сделкам уже сведены в таблице “Доходы по странам (Дивиденды & купоны)”. Сверяем суммы с декларацией.

Открываем раздел: “Доход, подлежащий налогообложению физическим лицом самостоятельно, вычеты и корректировки” - “В: Другие доходы”

- Дивиденды по зарубежным ЦА — в строке В.1.4 — «доход в виде дивидендов»

- Купоны и вознаграждения по зарубежным ЦА — в строке В.1.5 — «доход в виде вознаграждения»

📌 Дивиденды и купоны по казахстанским бумагам в декларацию не включаются.

В нашем примере суммарные дивиденды по зарубежным компаниям составили 816 920 тенге — эта сумма корректно отражена в строке B.1.4 декларации. Всё верно!

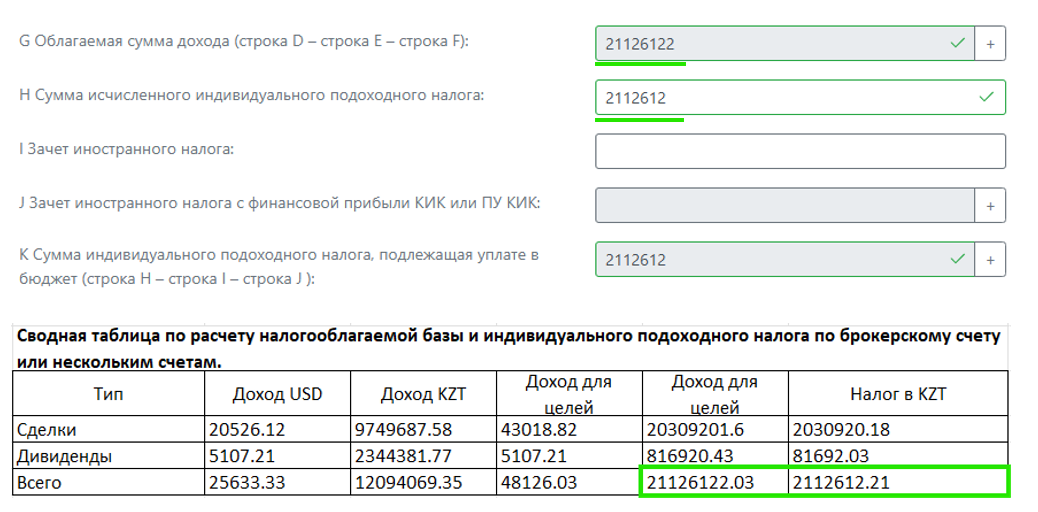

3) Итоговые суммы доходов и налога:

Проверяем строки G и H — они должны совпадать с итоговыми значениями в расчёте (строка «Всего»).

✅ Всё соответствует? — Переходим дальше!

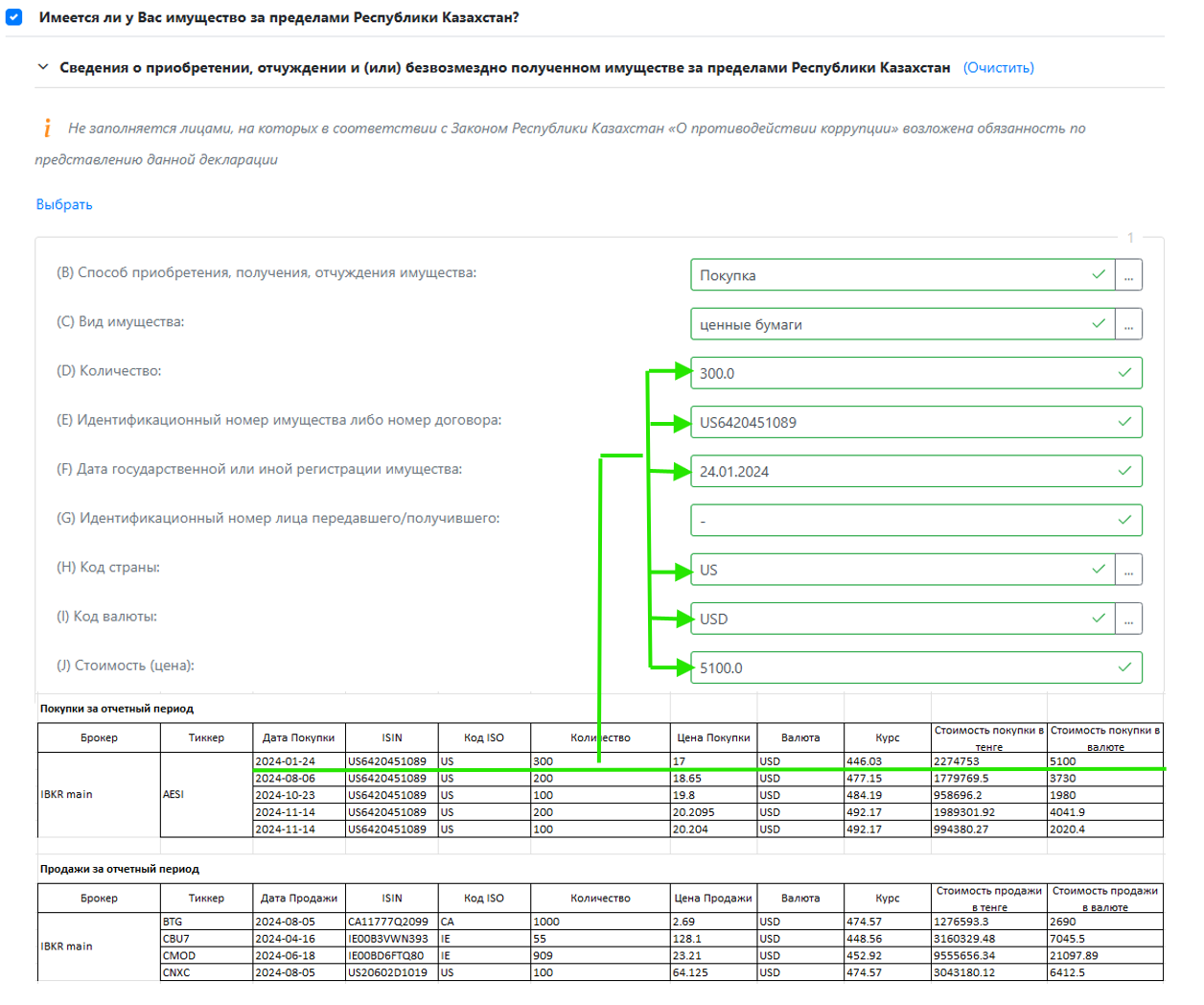

Приобретение и отчуждение имущества за пределами РК

Такие сделки отражаются в декларации, шаг 4, в секции: «Имеется ли у Вас имущество за пределами Республики Казахстан?» → «Сведения о приобретении, отчуждении и (или) безвозмездно полученном имуществе за пределами Республики Казахстан»

Каждая покупка и реализация ценных бумаг в течение отчетного периода (года) должна быть указана отдельной строкой.

📋 Как это проверить:

В расчёте сделки уже отсортированы по таблицам: «Покупки за отчетный период» и «Продажи за отчетный период». Для проверки сверьте по каждой сделке: количествао, ISIN, дату сделки, код страны регистрации эмитента и код валюты операции.

✅ Всё соответствует — можно переходить дальше!

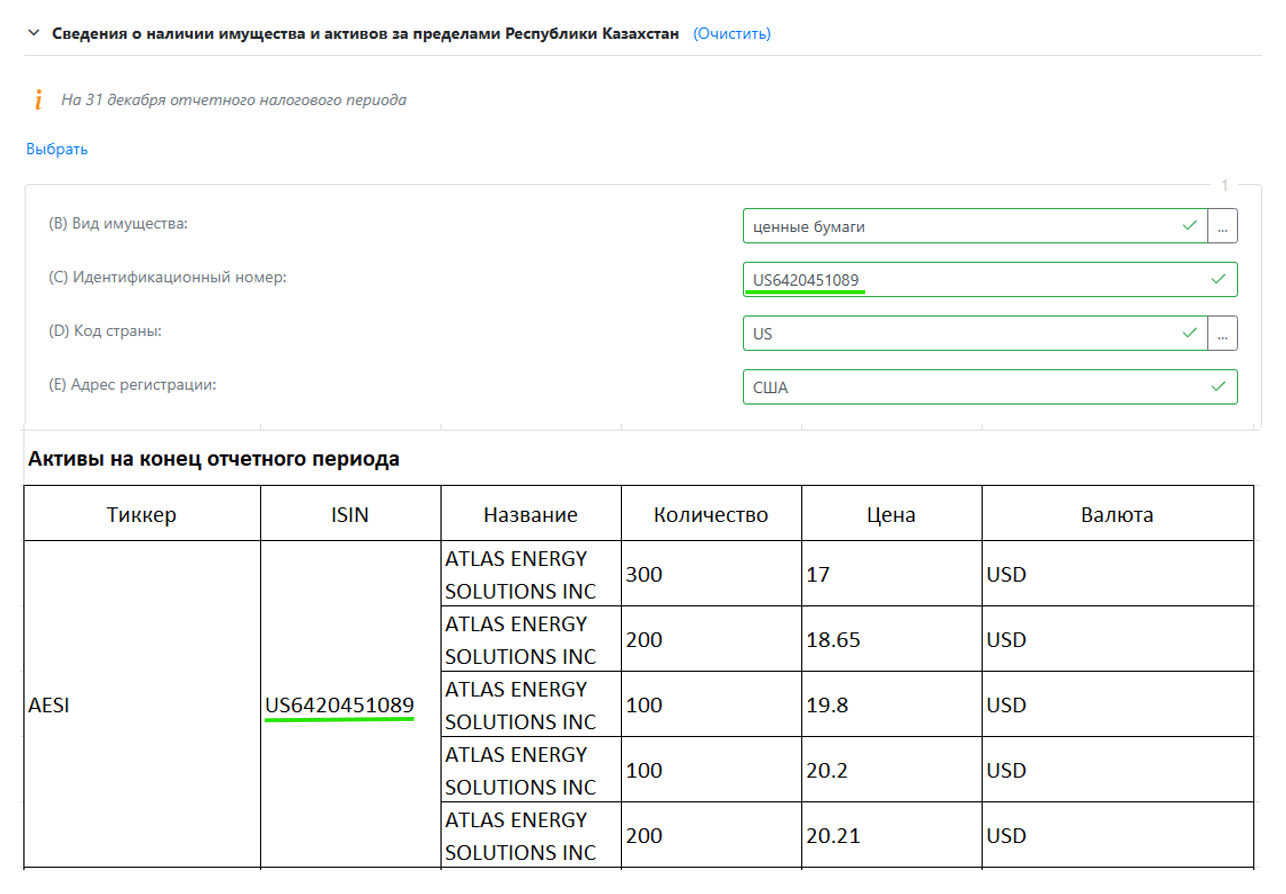

Имущество в наличии на конец года.

В декларации указываются только зарубежные активы, находящиеся у вас по состоянию на 31 декабря отчётного периода. Информация вносится в раздел «Имеется ли у Вас имущество за пределами Республики Казахстан?» → Сведения об имуществе за пределами РК на конец отчетного периода.

Каждый актив должен быть указан отдельно.

Эта проверка аналогична сверке активов на конец года с отчётом брокера при проверке расчёта. Только теперь нужно сравнить данные непосредственно с декларацией.

📋 Как это проверить:

В расчёте все активы собраны в таблице «Активы на конец отчётного периода». Сравните её с декларацией и убедитесь, что ISIN и код страны каждого актива указаны верно.

✅ Всё соответствует — можно отправлять декларацию в налоговый орган!

⚠️Важные уточнения по форме 250.00

В ФНО 250 не указываются доходы,не рассчитывается налог, отсутствует раздел о приобретении и отчуждении имущества — эти блоки применимы только к форме 270.00.

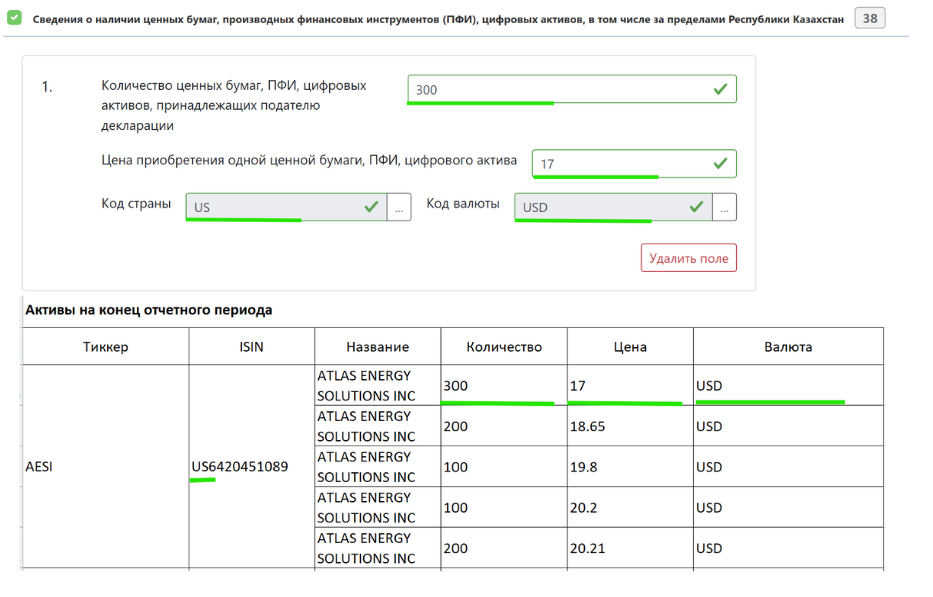

Однако в декларации по форме 250.00 обязательно указываются все ценные бумаги, производные финансовые инструменты (ПФИ), цифровые активы, находящиеся у вас по состоянию на 31 декабря отчётного периода.

Информация заполняется в разделе: «Сведения о наличии ценных бумаг, производных финансовых инструментов (ПФИ), цифровых активов, в том числе за пределами Республики Казахстан».

Каждое приобретение указывается отдельной строкой с указанием: количества, кода валюты, кода страны регистрации и цены по которой бумаги приобретались.

📋 Как это проверить:

Откройте таблицу «Активы на конец отчётного периода» в расчёте.

Сравните её с декларацией и убедитесь, что количество, стоимость покупки, код страны и код валюты каждого актива перенесены в декларацию верно.

Что делать если нашли ошибку:

Убедитесь, что декларация была сформирована именно по этому расчёту. Это наиболее частая причина несоответствий.

Разночтения могут возникнуть также при формировании декларации по нескольким брокерским счетам одновременно и большом количестве сделок (одновременно). Если это ваш случай — обратитесь в техническую поддержку. Альтернативный вариант — сформировать и подать отдельную декларацию для каждого брокерского счёта. Ничего противозаконного в этом нет — допускается подача нескольких дополнительных деклараций.

❗ Важно: Очевидно, что ручное редактирование Excel-файла расчёта не влияет на данные в декларации. Если необходимо внести изменения — редактируйте расчёт непосредственно в приложении, а затем заново сформируйте декларацию. В заполненную форму попадут только те данные, которые были загружены и учтены на момент её формирования.

🧾 Что ещё важно знать

Последовательность между декларациями — проверка преемственности данных

Эти проверки — тот минимум, который пользователь может проверить самостоятельно.

- При необходимости обратитесь к нашему помощнику InvesTax — он подскажет, что и как проверить, и ответит на ваши вопросы.

- Или запишитесь на консультацию с налоговым консультантом — все эти проверки можно пройти вместе с ним, чтобы убедиться, что всё учтено корректно перед подачей декларации.

Налоговый консультант может также проверить последовательность (преемственность) декларации. Убедиться, что между декларациями разных лет соблюдена логическая последовательность: активы, которые были указаны в прошлых декларациях, не «исчезли» без причины, а те, что появились — корректно отражены как приобретения.

Это тоже важно!

🎯 Подведем итог

Подача декларации — это не просто техническая формальность. Это ваша финансовая история, представленная налоговым органам. Точность, логика и последовательность — ключ к уверенности и спокойствию. Проверяйте и подавайте декларации вовремя. И пусть налоговая отчётность больше не вызывает у вас волнений!

🔗Подробнее о том как проверять свои налоговые декларации в цикле курсов “Налоги Инвестора в Казахстане”.

💡 Другие ссылки проекта:

- Чек-лист: как проверить расчёт в InvesTax перед заполнением декларации

- Декларация по ценным бумагам в приложении InvesTax

- Поручить подготовку декларации налоговому консультанту

С уважением,

Людмила Репникова